こんにちは。Taku3です。

インデックス投資でよく言われる言葉の一つに「積立投資より一括投資が合理的」ってのがあります。

本当にそうなんでしょうか?

- 「海外資産を保有している人」

- 「過去のドル円為替レートの推移を知りたい人」

- 「為替が自分の資産にどう影響するか知りたい人」

この記事では過去のドル円為替レートを復習した後に、円建てとドル建てで資産額がどのように変化するかをグラフで確認します。

- 過去のドル円為替レートの推移

- 一括貯蓄 or 積立貯蓄での資産評価額の推移をドル建て/円建てで確認

この記事を読むことにより、為替リスクを低減するには一括投資よりも積立投資が良いということが理解できます。

- 積立投資は為替リスクを低減するための有効な手段であることが理解できる

ぜひ参考にして下さい。

目次

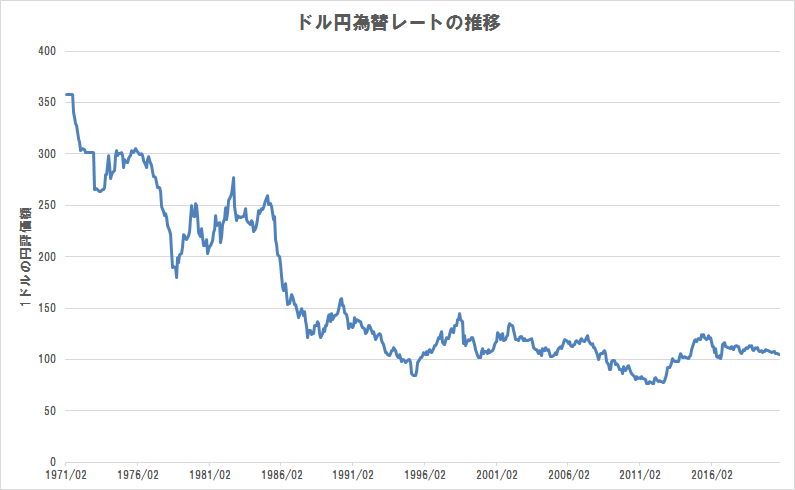

過去の為替レートの推移

1990年以前は急激な円高傾向となっており、その後は比較的安定してます。

シミュレーション条件

以下の条件でシミュレーションします。

- 円とドルへの貯蓄シミュレーション

- 貯蓄パターンは一括と積立の2パターン

- 積立投資は毎月3万円

- 一括投資は毎月3万円×投資月数

- 貯蓄年数は1970年~2020年と1990年~2020年の2パターン

シミュレーション結果

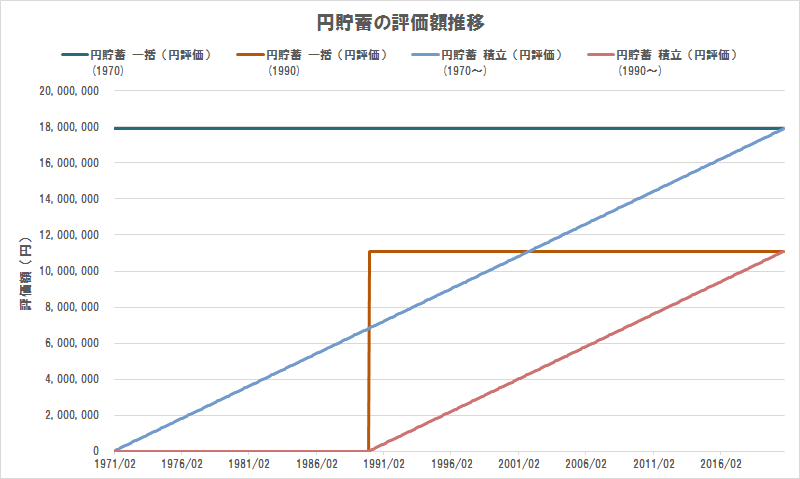

円貯蓄の評価額推移

円貯蓄の評価額推移です。

為替の影響を受けないので、一括であろうが積立であろうが結果は変わらないです。

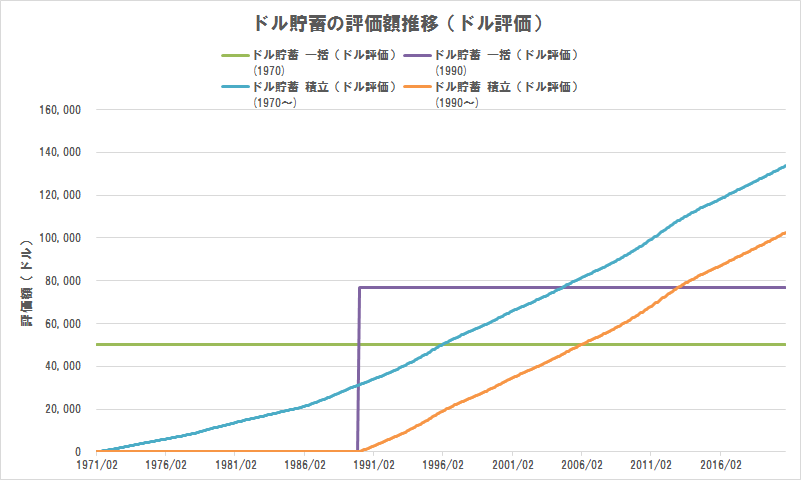

ドル貯蓄の評価額推移(ドル評価)

次はドル貯蓄の評価額推移(ドル評価)です。

長期的にみて為替は円高ドル安に動いたため、昔よりも最近の方が同じ3万円でも買えるドルの量が増えてます。

なので一括より積立の方が評価額が大きい結果となりました。

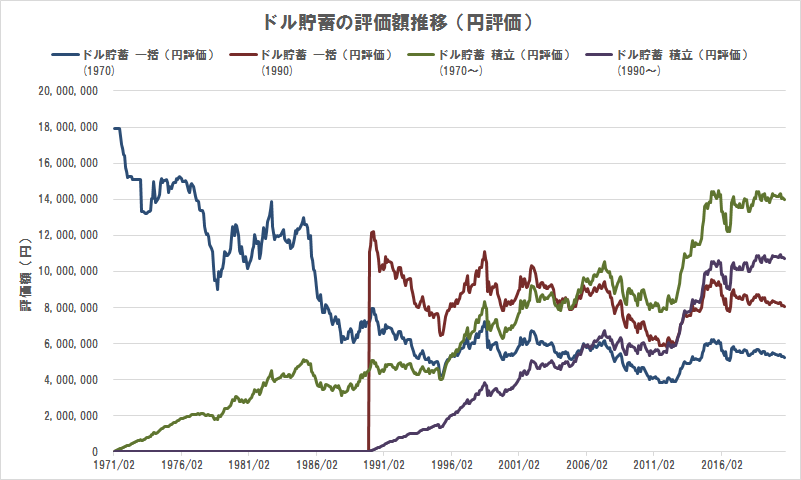

ドル貯蓄の評価額推移(円評価)

最後にドル貯蓄の円換算ベースでの評価額の推移です。

・

・

・

なんかぐっちゃぐちゃ。笑

分かりにくいので、各貯蓄パターンを円貯蓄の場合と比較する形で見てみます↓

1970年に一括貯蓄した場合

1970年に1,791万円を円で一括貯蓄した場合とドルに換金して一括貯蓄した場合との比較です。

・

・

・

ドル貯蓄、惨敗です!

為替レートがひたすら円高ドル安になってるので当然の結果ですが…

1,791万円が524万円まで減ってる…

保有してるだけで価値が70.75%も減少…

脅威でしかないですね…

1970年~2020年の間、積立貯蓄した場合

次は1970年から毎月3万円を円で貯蓄した場合とドルに換金して貯蓄した場合との比較です。

先ほどの一括投資と比べ、かなりマシな印象。

それでも1,791万円が1,398万円になってます。

下落率は27.59%。

1990年に一括貯蓄した場合

次は1990年に1,791万円を円で一括貯蓄した場合とドルに換金して一括貯蓄した場合との比較です。

ドル円レートがかなり落ち着いてきた1990年以降のシミュレーション。

ドル円レートが落ち着いてきたとはいえ、最終的には1,110万円が804万円になってるので…

下落率は21.93%。

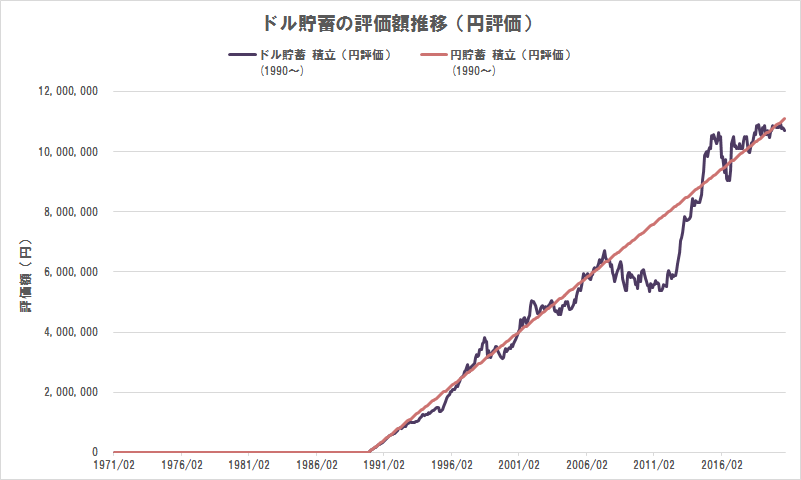

1990年~2020年の間、積立貯蓄した場合

最後に1990年から毎月3万円を円で貯蓄した場合とドルに換金して貯蓄した場合との比較です。

1,110万円が1,072万円に。

下落率は3.46%。

積立貯蓄にすることで為替リスクを大幅に低減できることが確認できました。

【まとめ】海外資産に投資する時は一括投資が良いとは限らない

今回は為替リスクについての記事でした。

- 積立投資は為替リスクを低減するための有効な手段

リスクとリターンはトレードオフ。

リスクをとれば取るほどリターンは上がる。

円より債券、債券より株式って感じでリスクは上がるけどリターンも上がります。

これはよく言われることですが、為替リスクはリターンの向上に貢献しないただのリスク。

為替リスクは低いに越したことはないんです。

S&P500 の株価は長期的には右肩上がりなんだから、期待値から考えると一括投資が合理的。

こんな意見も多いですが、為替リスクを考えて発言している人はどのくらいいるのでしょうか?

今後も円高が続くようだと将来の円換算での資産額は…

私は極力リスクを排除したい慎重派なので、これからも全世界株式に積立投資を続けたいと思います。

今回は以上です。

バナーポチ、励みになります!!!

以下は関連情報になります。

参考になれば嬉しいです。

関連情報

長期を前提とするのであれば、インデックス投資はいつ始めても資産を増やせる可能性が高いです。ただし、大半の米国株に関わる情報はドル建てでのチャートを引用しているため、円の世界に生きる我々日本人は円換算で物事を考える必要があります(下の記事はドル評価記事)↓

円建ての投資信託なら為替の影響を反映した評価額で値動きを見ることができます↓

分散投資は投資の基本です↓