こんにちは。Taku3(@Taku3bloger)です。

「2,000万円問題」、「人生100年時代」、「貯蓄から投資へ」。

こういったワードをよく耳にするようになり、実際に投資を始めた方も多いのではないでしょうか?

投資をしている方なら一度は聞いたことがあるだろう「NISA」。

この「NISA」が2024年から新たな形に生まれ変わろうとしていることはご存じでしょうか?

この記事では、2024年から始まる「新NISA」について、現行NISAの復習もしながら解説します。

この記事を読めば、「新NISA」が現行NISAと比べて、どれほどお得な制度なのかが理解できます。

それでは本題へ☟

目次

そもそもNISAって何?

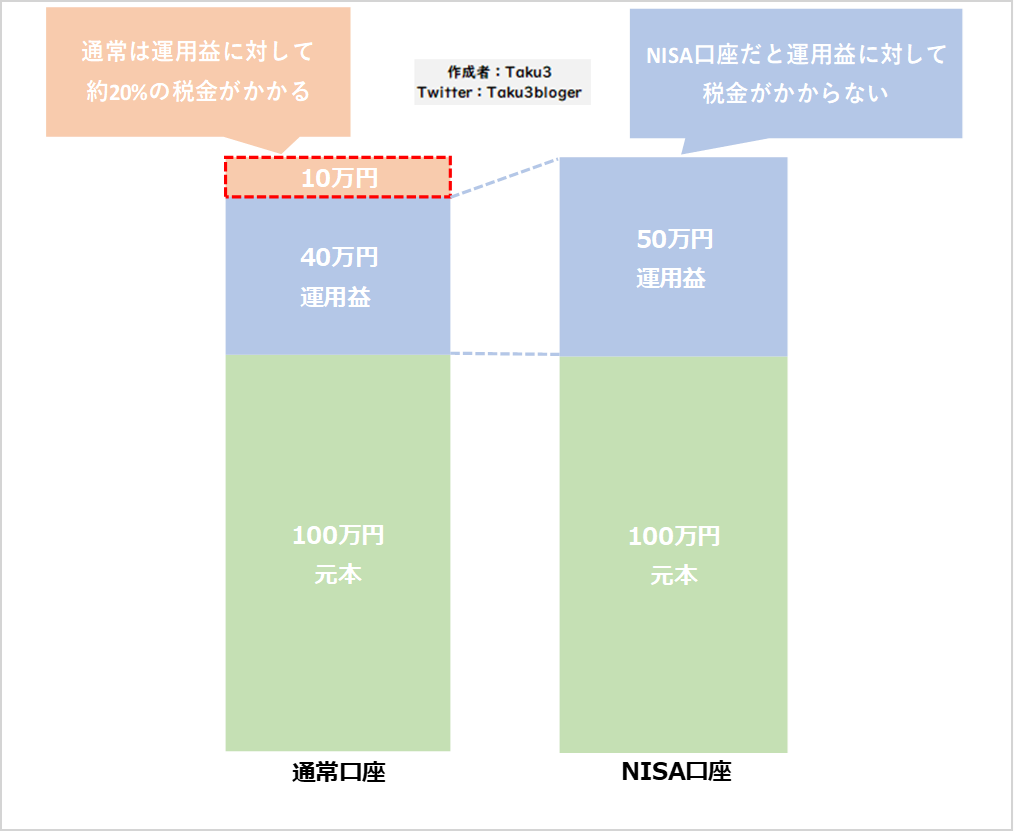

NISA(Nippon Individual Saving Account)とは、NISA口座内で運用した商品から得られる利益が非課税になる、つまり税金がかからなくなる制度です。

約20%の税金分がまるまる手元に残る制度、活用しない手はないです!

次項で現行NISAについて、サラッとおさらいします☟

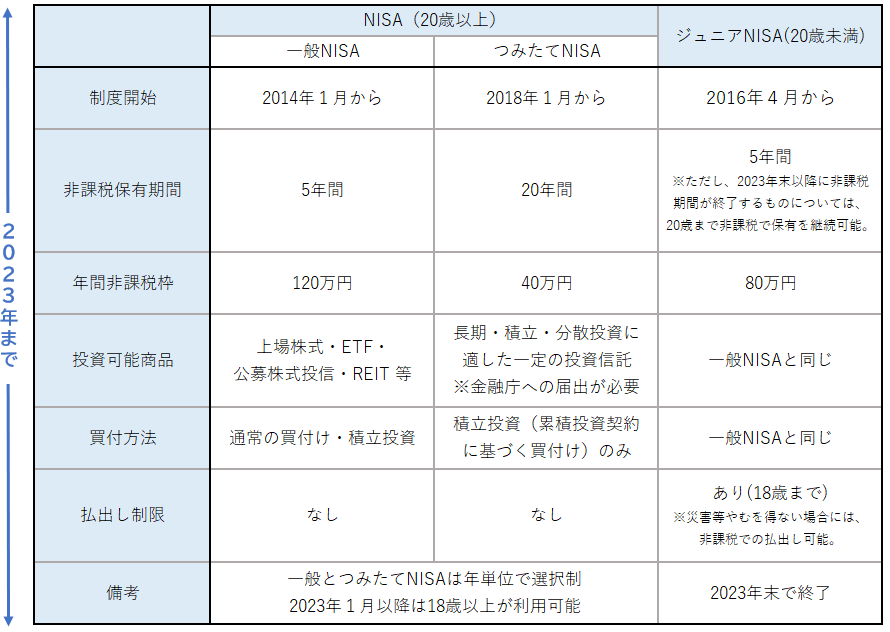

現行NISAのおさらい(一般NISA、つみたてNISA、ジュニアNISA)

現行のNISAには、一般NISA、つみたてNISA、ジュニアNISAの3種類があります。

各NISAの詳細は金融庁のサイトにお任せするとして、ここでは少し分かりにくい非課税期間の取り扱いにのみ振れておきます。

各NISAの非課税投資枠の取り扱い

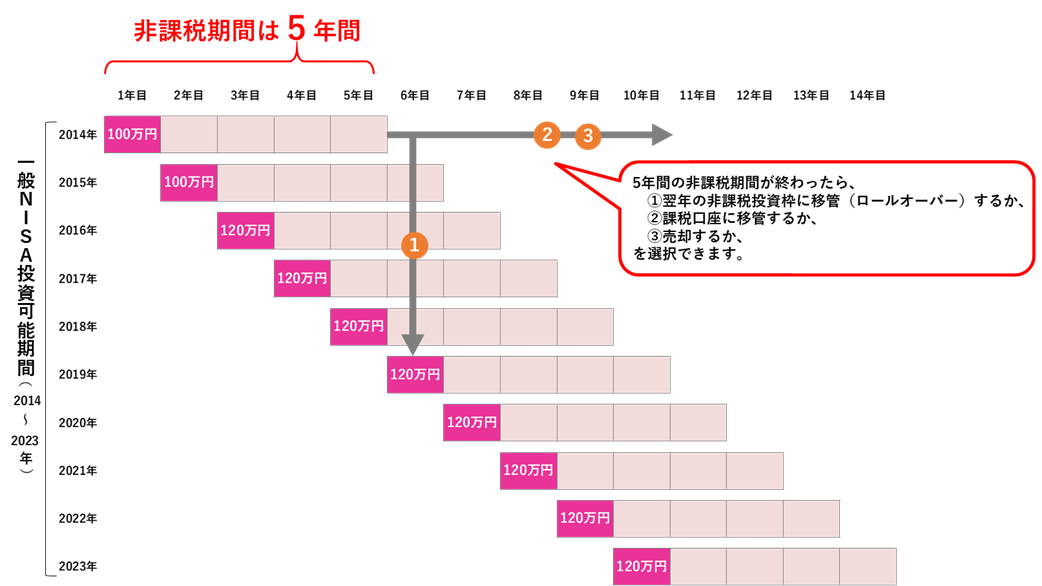

一般NISA

☞一般NISAの詳細は金融庁のサイトでチェック

購入した年から数えて5年間が非課税期間となり、5年間の非課税期間終了後は以下の①~③を選択できます。

①翌年の非課税投資枠に移管する(ロールオーバー)

②課税口座に移管する

③売却する

つみたてNISA

☞つみたてNISAの詳細は金融庁のサイトでチェック

購入した年から数えて20年間が非課税期間となり、20年間の非課税期間終了後は課税口座に払い出されます。

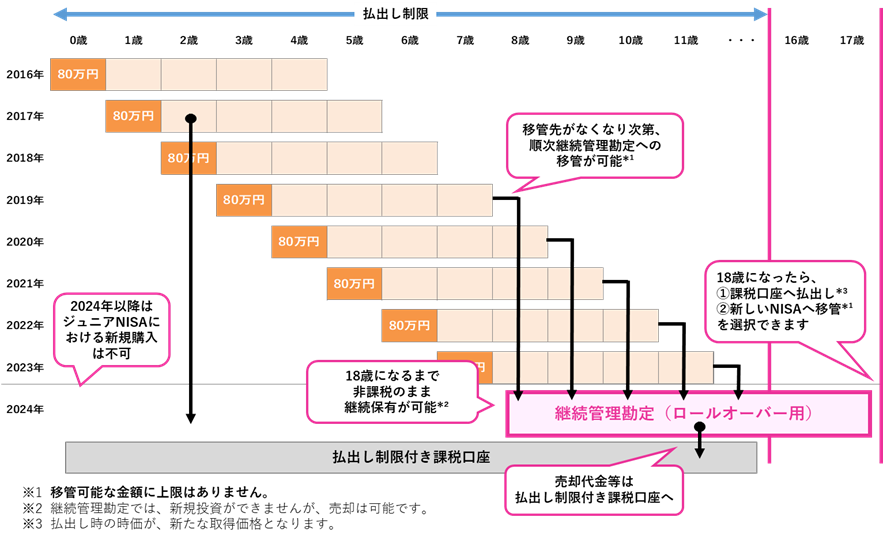

ジュニアNISA

☞一般NISAの詳細は金融庁のサイトでチェック

購入した年から数えて5年間が非課税期間となり、5年間の非課税期間終了後も、子が18歳になるまでは引き続き非課税で保有でき、子が18歳になったら以下の①~②が選択できます。

①課税口座に移管する

②新しいNISAに移管する

また、子が18歳になるまでは非課税で払い出せない制度ですが、2024年以降は理由によらず非課税での全額払い出しが可能となります。

新NISAとは?現行NISAからの変更点を解説

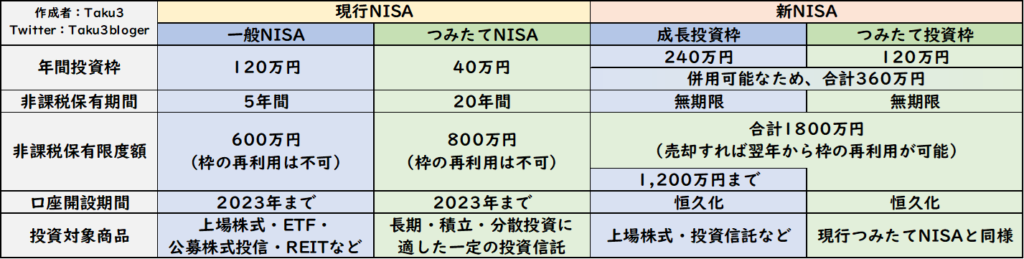

新NISAの概要

現行制度と比べると全体的にパワーアップしています。

内容を以下の表で確認してみましょう☟

新NISAを現行NISAと比較

新NISAでは、現行の一般NISA&つみたてNISAの両方を併用できて、さらに年間および生涯投資枠が増え、さらにさらに非課税保有期間と口座開設期間が無期限となり、さらにさらにさらに非課税保有限度額は再利用が可能(非課税枠で購入した商品を売った場合、翌年以降の非課税枠が復活します)。

(非課税保有限度額の再利用の例)

- 2024年:100万円購入(非課税保有限度額:残1,700万円)

- 2025年:50万円売却(非課税保有限度額:残1,700万円)

- 2026年:投資なし(非課税保有限度額:残1,750万円)

まだ確定情報ではないのであくまで参考ですが、かなり投資の幅が広がる制度になったと思います!

【まとめ】新NISAは現行NISAより優れているが…

新NISAを現行NISAと比較すると、一見メリットしかないように見えます。

実際、制度的には改良はあれ改悪はゼロだと思います。

が、1点デメリットになり得る点が。

それは、新NISAでは年間・生涯投資枠が増えることにより、「自分の資産を増やしたいという欲求に負け、自分の投資方針を捻じ曲げてしまう人が増えるのではないか?」という点。

年間・生涯投資枠が増えたら、無理をしてでも投資枠を出来るだけ早く埋めようと考える人はいるのではないでしょうか?年間投資枠が余っては損だと考える人もいるのでは?

確かに新NISAの投資先のメインとなるインデックス投資では、投資期間は長いほど高いリターンが見込めます。期待値としては、出来るだけ早い段階で大きな金額を投資しておくことが有利なのに間違いありません。

ただ、新NISAで年間・生涯投資枠が増えるからと言って、ご自身の収支が改善されるわけではありません。投資元本を誰かがくれるわけでもありません。

非課税保有限度額を早めに埋めるための投資元本を捻出するために、普段の生活のグレードを無理して落としたりすると、目の前の幸せは逃げていきます。

行くはずだった旅行には行かなくなり、食べるはずだった美味しい料理も食べなくなる。

そうした小さな積み重ねが、いつの間にか大切な人との思い出を知らぬ間に減らしてしまう。

そして、ケチケチしてたら嫁さんにも烈火の如く叱られるでしょう。

そうでなくても、知らぬ間に自分の想定していたリスク許容度を超えることになり、いつか来る暴落の際に狼狽売りする可能性も。そうなったら大損。元も子もありませんね。

新NISAはあくまで制度。制度に踊らされず、淡々と自分ルールの投資を続けましょう!

今回は以上です。

【おまけ】新NISAに対するQ&A

Q1.2024年以降、現行NISAはどうなるの?

➡現行の制度に則り運用は継続できます(新規投資は不可)。

Q2.課税口座で保有している商品を売って、早めに新NISA枠に移し替えた方が良い?

➡数学的には、早めの新NISAへの移管が正解の可能性が高いですが、人によって条件が違うため、

参考サイトの「乗り換え損得計算シート」で計算してみて下さい。

Q3.100万円で購入した商品が120万円になっている状態で120万円分の商品を売却した場合、翌年以降の非課税保有限度額は120万円分の再利用が可能となるの?

➡商品売却で再利用可能となる非課税保有限度額は、「売却した元本分(=簿価の分)」のみなので、質問のケースでは「100万円分」が翌年から再利用可能になります。