こんにちは。Taku3です。

先日以下のツイートをしました。

早めに億り人になりたいならリスク覚悟で勝負する必要があると思いますが、あなたならどうやって億り人を目指しますか?

①株式投資

②不動産投資

③FX

④起業

⑤公営賭博

⑥宝くじフォローさんで多そうなのは①、②、時々③って感じかな🤔

猛者の揃う投資界隈でも億り人はあまり見たことないな🤔

— Taku3@凍死家 (@Taku3bloger) August 11, 2020

皆さん、リアルに億り人を狙ってて恐ろしいです。笑

今回は資産運用で億り人を目指す場合の運用利回り別の必要積立額&期間について記事にしました。

- 「億り人になりたい」

- 「資産運用で億り人を目指している」

- 「でもどの程度の利回りでどの程度の積立額&期間が必要か分からない」

この記事では、億り人になるために必要な積立額&期間を運用利回り別に整理します。

- 資産1億円を達成するために必要な積立額&期間を運用利回り別に整理

この記事を読むことにより、自分が億り人になりたい年齢までにどのくらいの利回りでどの程度の積立額が必要になるかがイメージできます。

- どのくらいの積立額でどのくらいの期間に渡って資産運用をすれば、資産がどのくらい積み上がるかがイメージできる。

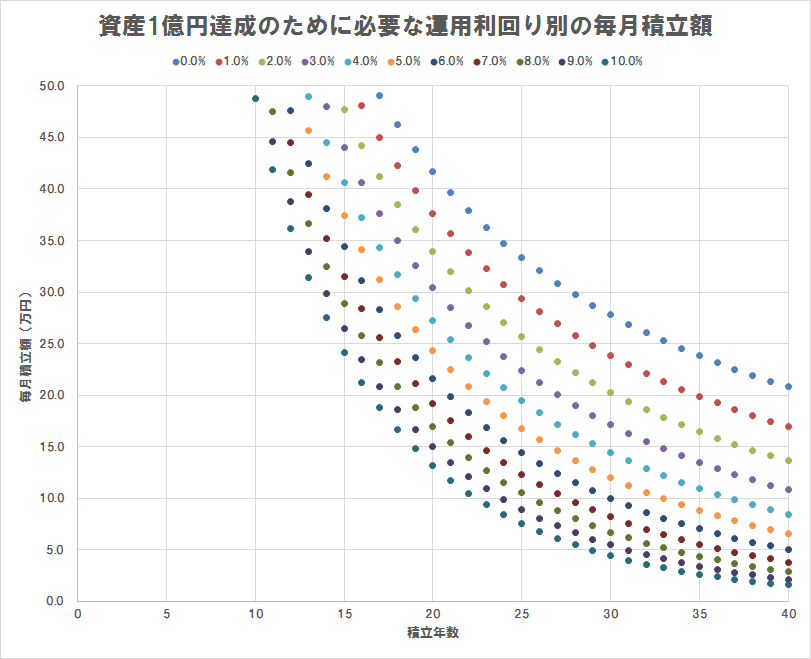

ちなみに結果はこんな感じ↓

ぜひ参考にして下さい。

目次

シミュレーション条件

以下の条件でシミュレーションします。

- 投資期間は1年~40年の40パターン

- 運用利回りは0%~10%の11パターン

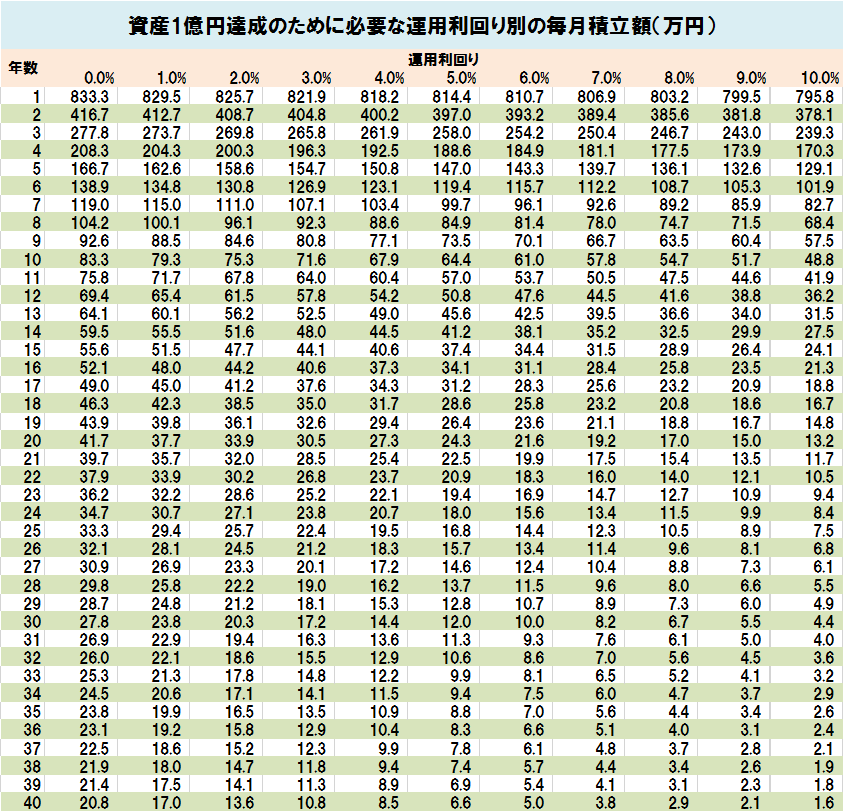

- 必要毎月積立額は楽天証券の積立かんたんシミュレーションを使用して算出

以下が楽天証券の積立かんたんシミュレーションの画面です↓

それでは結果にうつりましょう↓

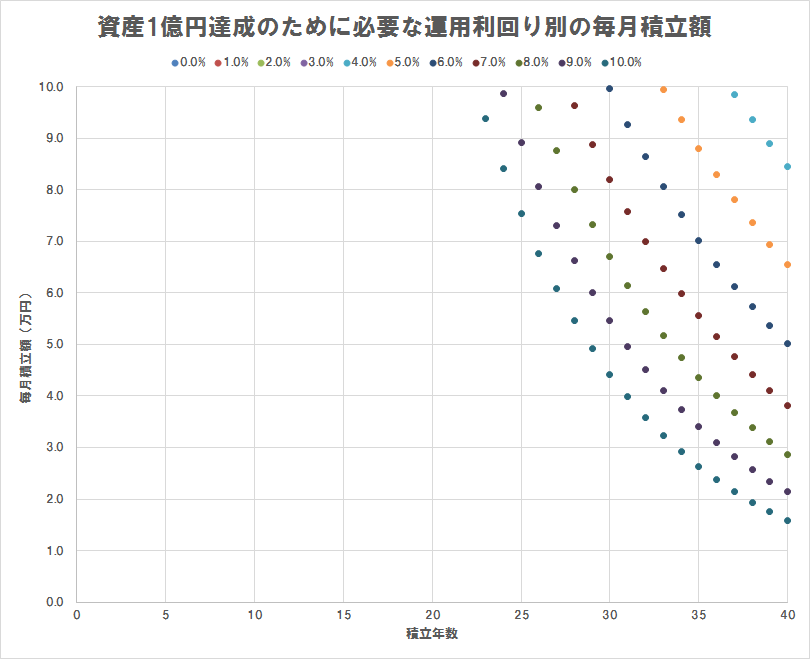

シミュレーション結果

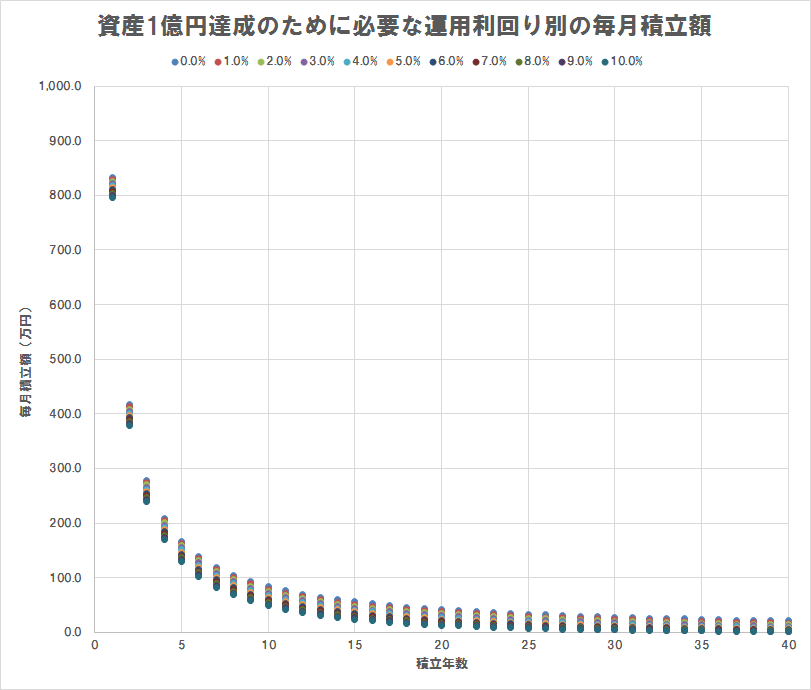

全パターンのシミュレーション結果をプロットしました↓

…すみません、全然よく分かりませんね。笑

積立年数5年未満とかいらんやろ!

毎月積立額ウン百万円ってなんやねん!!!

って感じ。

次項以降で詳細見ていきます↓

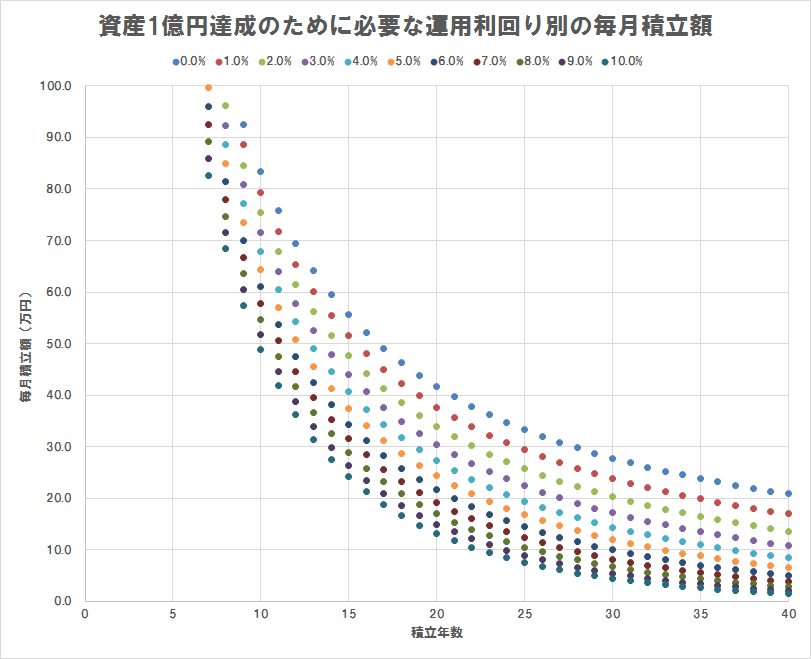

毎月積立額100万円以下のみ表示

毎月100万円も投資をできる人は超レアだと思いながらもこの辺から見ていきたいと思います。

この入金力だと最短7年で億り人に!

インデックス投資で期待できるレベルの運用利回り4%以上でれば8年で1億円に到達します。

運用しなくても(利回り0%でも)9年あれば億り人!!!

…こういう人は資産運用して資産をリスクにさらす必要性、あまりないかもです。笑

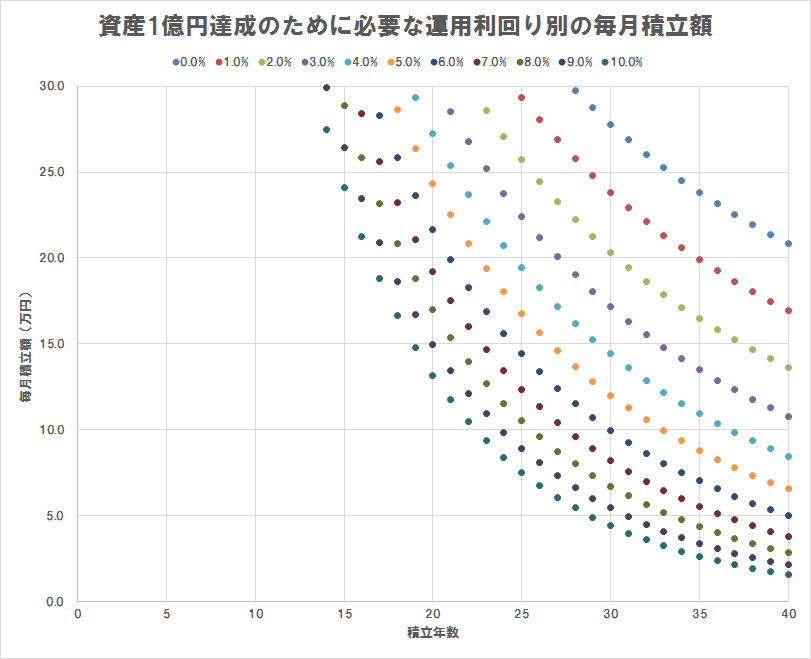

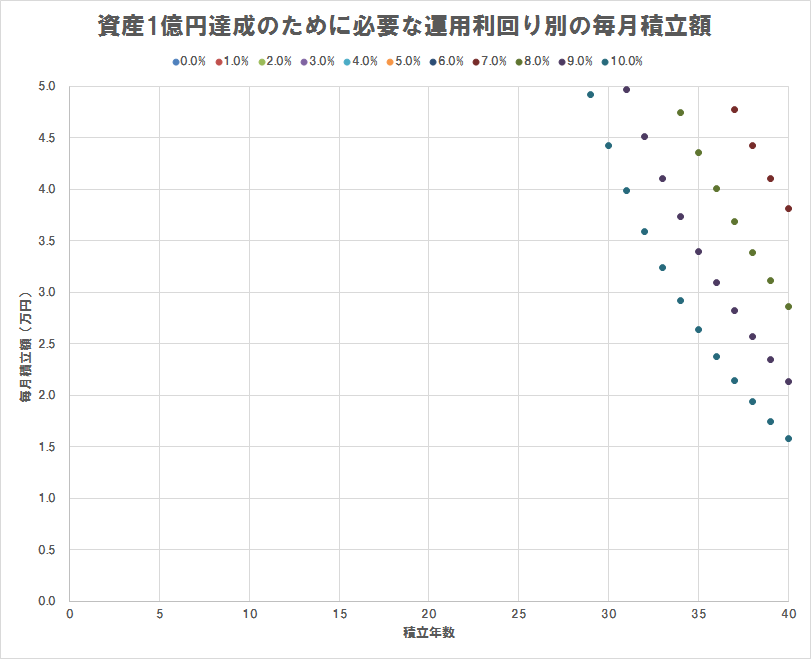

毎月積立額50万円以下のみ表示

次は毎月積立額50万円以下で見てみます。

この入金力だと最短10年で億り人に!

しかし、そのためには運用利回りが10%以上が必要になります。

運用しなくても(利回り0%でも)17年あれば億り人!!!

…このクラスの人も資産運用して資産をリスクにさらす必要性、あまりないかもです。笑

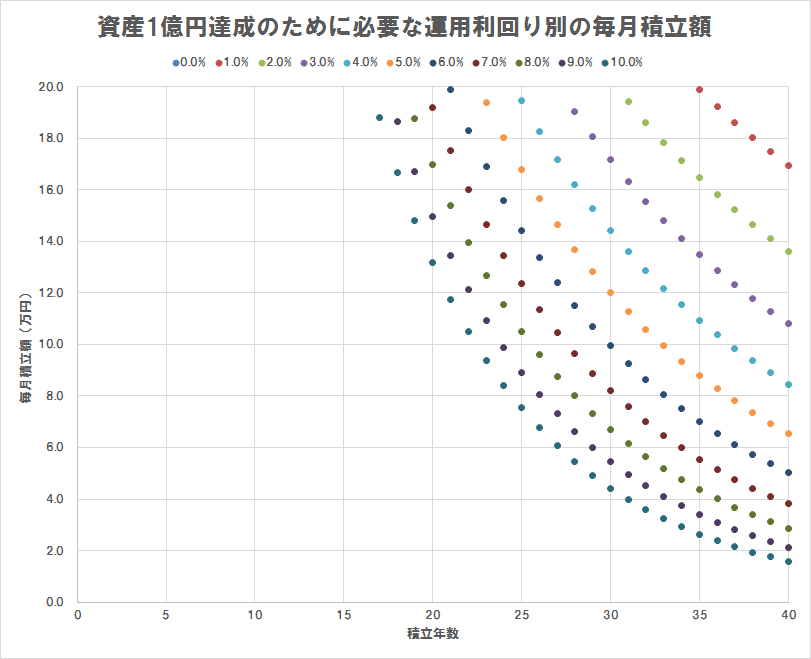

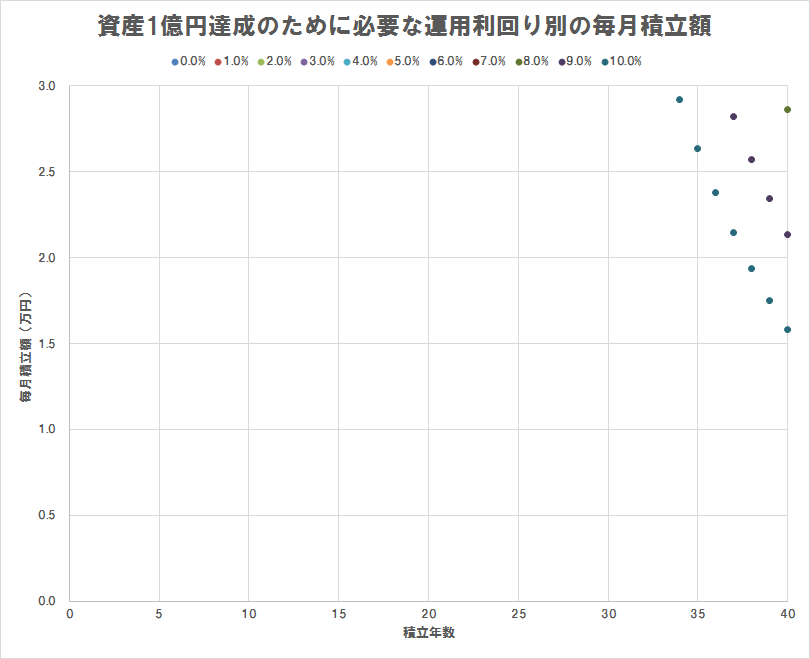

毎月積立額30万円以下のみ表示

次は毎月積立額30万円以下で見てみます。

この入金力だと最短14年で億り人に!

しかし、そのためには運用利回りが9%以上が必要になります。

運用しなくても(利回り0%でも)28年あれば億り人!!!

運用利回り4%以上のインデックス投資をすれば20年以内には到達できそうです。

毎月積立額20万円以下のみ表示

次は毎月積立額20万円以下で見てみます。

この入金力だと最短17年で億り人に!

しかし、そのためには運用利回りが10%以上が必要になります。

そしてついに期間40年では運用なしで億り人にはなれないという結果に…

「40年後でいいから億り人に」

って人でも最低1%の利回りで資産を運用する必要がありそうです。

運用利回り4%以上のインデックス投資をすれば25年以内には到達できそうです。

毎月積立額10万円以下のみ表示

次は毎月積立額10万円以下で見てみます。

この入金力だと億り人になるには最短でも23年かかります。

しかもそのためには必要な運用利回りは10%以上。

「40年後でいいから億り人に」

って人でも最低4%の利回りで資産を運用する必要がありそうです。

40年かけてもいいならインデックス投資でも達成できる見込みが高いですね。

毎月積立額5万円以下のみ表示

次は毎月積立額5万円以下で見てみます。

実際このくらいの入金の人が多いでしょうか?

この入金力だと億り人になるには最短でも29年かかります。

しかもそのためには必要な運用利回りは10%以上。

「40年後でいいから億り人に」

って人でも最低7%の利回りで資産を運用する必要がありそうです。

インデックス投資ではこの辺が限界か???

いや、かなり厳しい???

毎月積立額3万円以下のみ表示

次は毎月積立額3万円以下で見てみます。

積立NISAで億り人を狙う人はここら辺が該当。

この入金力だと億り人になるには最短でも34年、それも運用利回り10%以上の場合です。

「40年後でいいから億り人に」

って人でも最低8%の利回りで資産を運用する必要がありそうです。

インデックス投資に運用利回り8%を期待するのは酷なので、この辺の入金力の人はリスクをとってアクティブ運用をする必要がありますね。

お父さんの小遣いってくらいの額ではさすがにインデックス投資で億り人達成は厳しいようです…

毎月積立額1万円以下のみ表示

最後は毎月積立額1万円以下の場合です。

・

・

・

…真っ白。

何もプロットされていない…

そう、毎月1万円の入金で40年以内に億り人になるのは現実的ではないってことですね…

【まとめ】インデックス投資でも億り人になるのは可能だが時間がかかる…

今回は運用利回り別に億り人になるために必要な積立額&期間を整理しました。

- 入金力は正義!運用利回りは正義!

- インデックス投資の年率平均リターンを4%とした場合、インデックス投資で億り人を目指す場合の期間と毎月積立額の目安は以下のとおり

- 10年で達成したい→毎月積立額は68万円が目安

- 20年で達成したい→毎月積立額は28万円が目安

- 30年で達成したい→毎月積立額は15万円が目安

- 40年で達成したい→毎月積立額は9万円が目安

年率平均リターンをどう想定するかによりますが、インデックス投資で億り人を目指す人は毎月10万円くらいを積立てないと40年以内に億り人ってのは難しいのかも。

個人的にはリターンの想定は低めに見積もるべきだと考えているので、私の場合は年率平均リターンは4%と想定して運用しています。

今のまま入金できたとしたら、定年までには億り人かな。

…長い!笑

まあ実際に資産を運用するとなると山あり谷あり、資産額の増減が激しいため今回のシミュレーションのようにキレイな曲線を描くグラフにはなりません。

参考程度に見て頂ければ幸いです。

今回は以上です。

以下は関連情報です。参考になれば嬉しいです。

関連情報

経済的自由を手にするための資産の目安は1億円です↓

人それぞれ資産形成の目的は異なります。ちなみに私は億り人を目指しているわけではありません。↓

資産運用では期待リターンに目を奪われがちですが、リスクに目を向けることも有効です↓