こんにちは。Taku3です。

長期投資を前提として投資をしてるにもかかわらず、どうしても日々の株価が気になる皆さん、その時間、無駄かも知れませんよ?

- 「長期投資を前提に投資をしている」

- 「日々の株価が気になって仕方がない」

- 「株価が下がったタイミングで多めに資金を投入したい」

この記事では、長い投資人生の中で株価の下がるタイミングを読んで多めに資金を投入することがどの程度の意味を持つのかを見える化します。

長期投資における株価を見たタイミング投資の効果をグラフ化

この記事を読むことにより、長期投資家は淡々と積立投資をすることが時間対効果が高そうってことが分かります。

- 1年分の投資額を株価の下がったタイミングに合せられたところで、投資人生全体で見れば大した意味を持たないことが分かる

ぜひ参考にして下さい。

目次

シミュレーション条件

- 毎年年始に36万円を一括投資

- 投資期間は20年

- 投資対象は全世界株式インデックスファンド

- リターンは5%、リスクは20%

- リスクは1標準偏差のみで考え、1年目はプラス側最大値→2年目はマイナス側最大値→3年目はプラス側最大値・・・といった形で毎年プラスとマイナスを交互に変動する

- 相関係数は考慮しない

- インフレなどその他の変動要因は考慮しない

- 20年のうちのどこかのタイミングで2年分の積立額を纏めて投資する

- 上げ相場 or 下げ相場、投資期間の前半 or 後半の4つの組合せで確認

シミュレーション結果

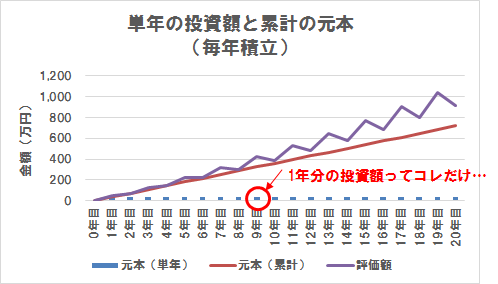

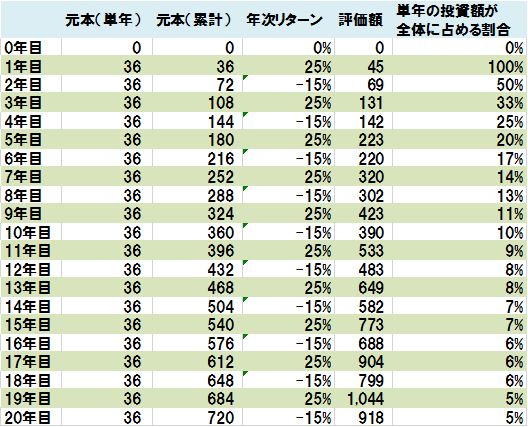

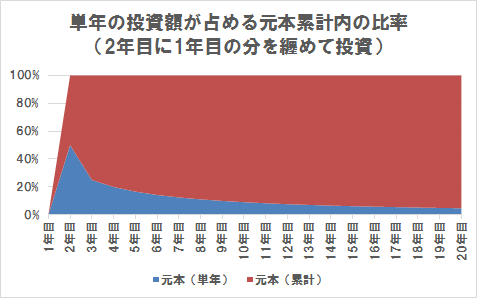

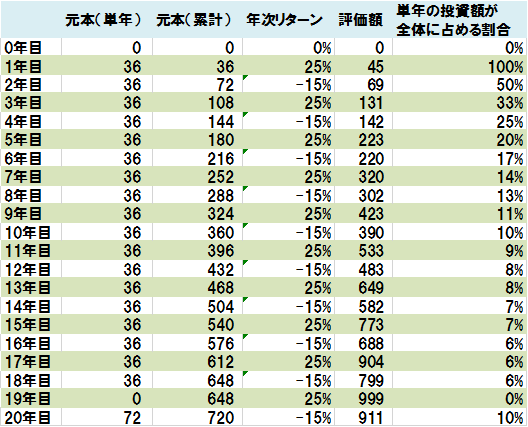

タイミング無視の場合

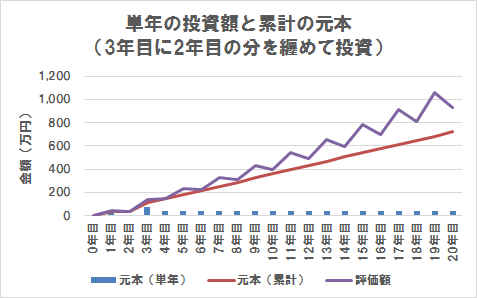

まずはタイミングを見ずに淡々と積み上げた場合のグラフ↓

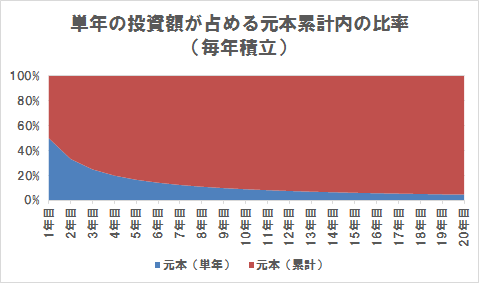

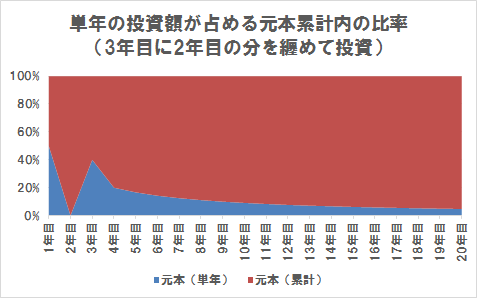

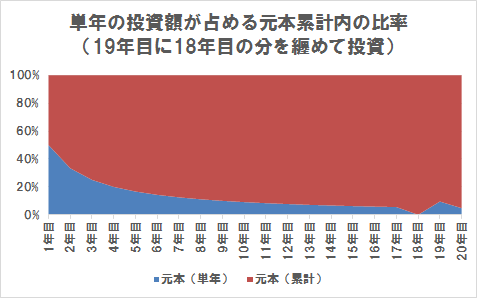

当たり前ですが、単年の積立額が累計の元本に占める割合は年を重ねるごとに減っていきます↓

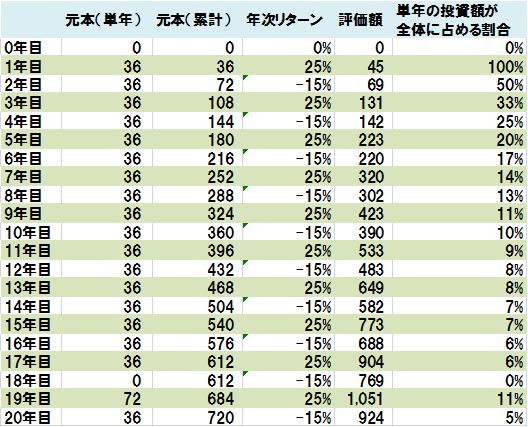

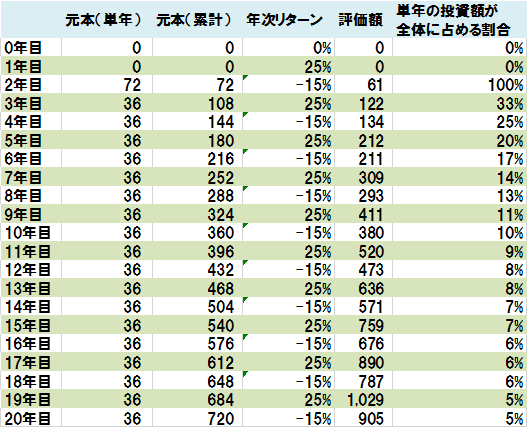

数字で見るとこんな感じ↓

20年で元本720万円に対して評価額が918万円と、+198万円の成績になってます。

これが何も考えずただひたすら年始に一括投資を続けた場合のイメージです。

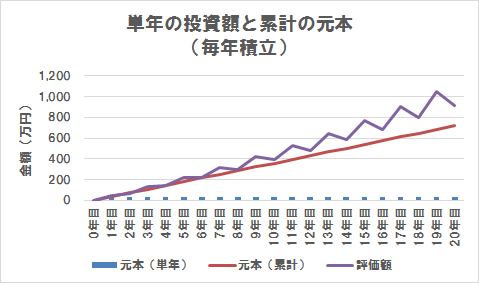

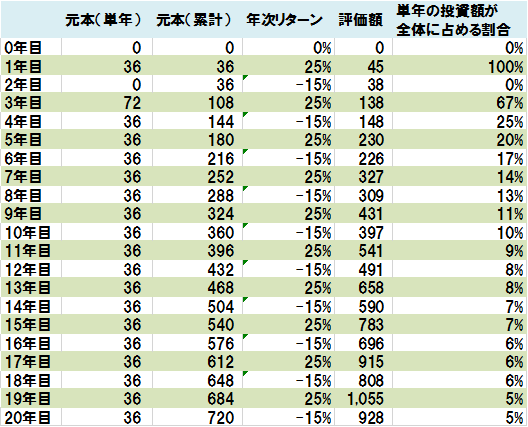

投資初期にタイミングを見て1年分を一括投入した場合(上げ相場編)

次に投資初期に上げ相場で2年分を一括投入した場合です↓

2年目(下げ相場)の投資を我慢して3年目(上げ相場)に纏めて投入してます↓

数字で見るとこんな感じ↓

20年で元本720万円に対して評価額が928万円と、+208万円の成績になってます。

2年目の-15%の影響を回避できたため、何も考えずに投資した場合と比較して10万円だけ利益が多いです。

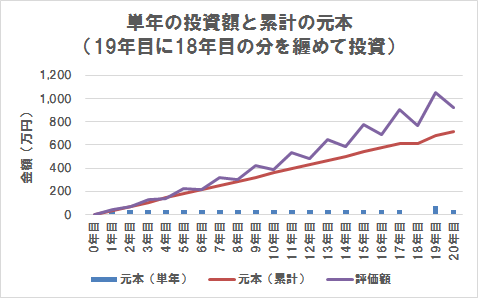

投資後期にタイミングを見て1年分を一括投入した場合(上げ相場編)

次に投資後期に上げ相場で2年分を一括投入した場合です↓

18年目(下げ相場)の投資を我慢して19年目(上げ相場)に纏めて投入してます↓

数字で見るとこんな感じ↓

20年で元本720万円に対して評価額が924万円と、+204万円の成績になってます。

18年目の-15%の影響を回避できたため、何も考えずに投資した場合と比較して6万円だけ利益が多いです。

先ほどの投資初期で同様のタイミング投資をした場合と比較すると-4万円。

投資初期に投資額を大きくした方が有利という複利の効果が若干あらわれてます。

投資初期にタイミングを見て1年分を一括投入した場合(下げ相場編)

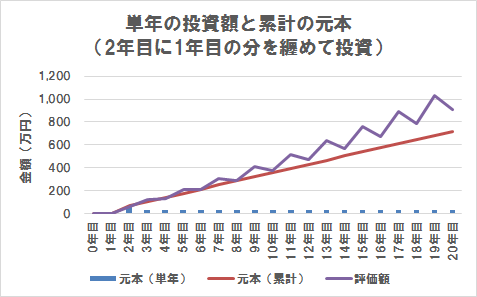

次に投資初期に下げ相場で2年分を一括投入してしまった場合です↓

1年目(上げ相場)の投資機会を逃して2年目(下げ相場)に纏めて投入しちゃってます↓

数字で見るとこんな感じ↓

20年で元本720万円に対して評価額が905万円と、+185万円の成績になってます。

1年目の+25%の恩恵を受けられなかったため、何も考えずに投資した場合と比較して13万円利益が少ないです。

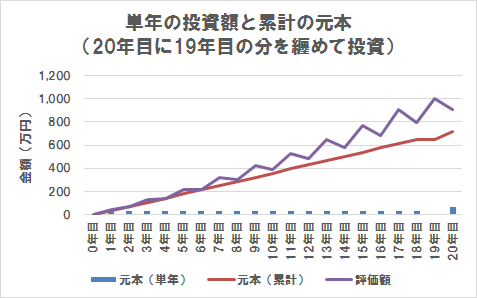

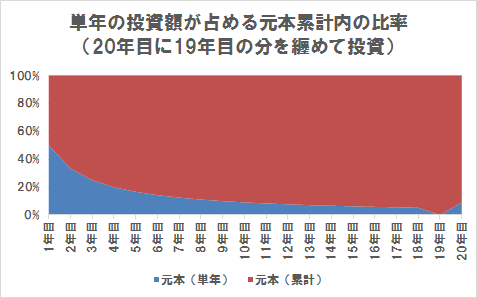

投資後期にタイミングを見て1年分を一括投入した場合(下げ相場編)

次に投資後期に下げ相場で2年分を一括投入してしまった場合です↓

19年目(上げ相場)の投資機会を逃して20年目(下げ相場)に纏めて投入しちゃってます↓

数字で見るとこんな感じ↓

20年で元本720万円に対して評価額が911万円と、+191万円の成績になってます。

19年目の+25%の恩恵を受けられなかったため、何も考えずに投資した場合と比較して7万円利益が少ないです。

先ほどの投資初期で同様のタイミング投資をした場合と比較すると+6万円。

ここでも投資初期に投資額を大きくした方が有利という複利の効果が若干あらわれてます。

【まとめ】タイミングを見て一括投入しようとしてる資金は投資期間全体の何%ですか?

今回はタイミングを見て資金を投入する意味についての記事でした。

- 投資期間全体に占める一括投資の金額(割合)によっては、タイミングを見て追加投資してもトータルリターンに大差なし

今回は20年間の投資期間に対して1年分だけをタイミングを見て一括で投資するといったシミュレーションでした。

20年のうちの1年なので、全体の投資額に占める1年の投資額は5%にしかなりません。

今回のシミュレーションでは、その5%を市場が数十%下がっている時に投資することはあまり大きな意味を持たないことが確認できました。

常に現在の株価が割高なのか、今後の株価がどうなるかなどの分析をするのはもの凄く労力がいります。

そこにそれだけの時間をかける価値があるでしょうか?

あると思う方は頑張って下さい。

常に市場を出し抜けるならば、それは大きな差となって資産額にあらわれると思います。

ただ、普通の人にとっては未来の株価がどうなるかを想像したって当たりっこないです。

「常に予測成績が上位の予測機関・経済学派はない」

この事実を受け止め、予測をすることに時間をかけずにただ淡々と積み上げることが多くの人にとっての最適解であると個人的には思ってます。

今回は以上です。

以下は関連情報です。参考になれば嬉しいです。

関連情報

長期投資では投資をするタイミングよりもアセットアロケーション(資産配分)の方がリターンを決定づけるといった報告があります。

毎月積立をする場合、積立日は何日がいい?とか、そんな細かいことは正直どうでもいいです。

私は投資ではなく、人生を幸せに生きることを考えるために時間を使いたいです。