こんにちは。Taku3です。

みなさん、つみたてNISAなどの非課税制度、活用してますか?

つみたてNISAを使わない人は個別株で市場平均をアウトパフォームするのが目的ですか?

- 「非課税制度を利用するかどうか迷っている」

- 「課税口座で非課税口座と同等の売却益を得るためにはどの程度リターンを向上させる必要があるか知りたい」

この記事では課税口座運用と非課税口座運用の売却益を比較します。

- シミュレーションの前提条件

- 課税口座運用と非課税口座運用の売却益の比較

この記事を読むことにより、課税口座で非課税口座と同等の売却益を得るためには、非課税口座運用と比較してどの程度リターンを向上させる必要があるかが理解できます。

- 課税口座で非課税口座と同等の売却益を得ようとすると年率平均リターンを0.5%以上向上させる必要がある

ぜひ参考にして下さい。

シミュレーションの前提条件

- 元本100万円を追加投資なしで20年間運用

- 投資対象は分配金なしのインデックスファンド

- 期待リターンは5%を基準に変更

- リスクは20%

- リスクは1標準偏差のみで考え、1年目はプラス側最大値→2年目はマイナス側最大値→3年目はプラス側最大値・・・といった形で毎年プラスとマイナスを交互に変動する

- インフレなどのその他の変動要因は考慮しない

課税口座運用と非課税口座運用の売却益の比較

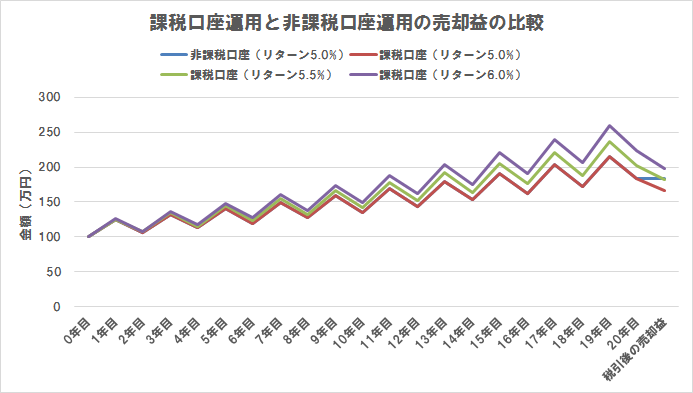

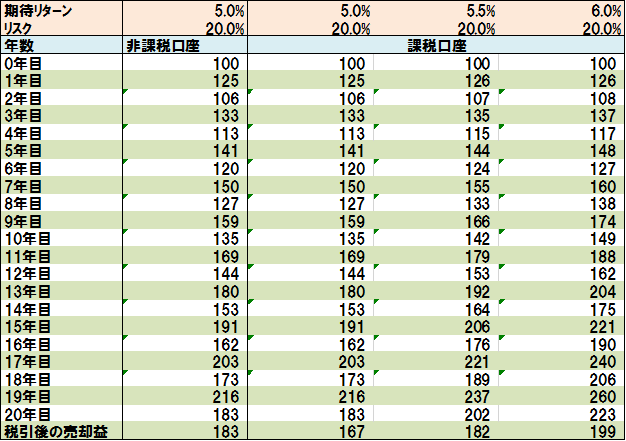

結果は以下のとおり。

非課税口座と課税口座、共に期待リターン5.0%の場合では非課税口座の売却益の方が16万円高い結果となりました。

非課税口座の期待リターンが5.0%、課税口座の期待リターンが5.5%の場合では売却益はほぼ同じ。

課税口座で非課税口座と同等の売却益を得ようとすると0.5%以上も年率平均リターンを向上させる必要があるという結果になりました。

【まとめ】私は非課税制度を最大限に利用します

今回は課税口座運用と非課税口座運用の売却益を比較しました。

- 課税口座で非課税口座と同等の売却益を得ようとすると年率平均リターンを0.5%以上向上させる必要がある

今回は非課税かそうでないかの違いだけの比較でした。

個別株投資家のみなさんはNISAの投資期間完了後は課税口座で個別株投資でしょうか?(現行NISAは2023年まで、新NISAは2024年~2028年が投資可能期間)

その場合、つみたてNISAでのインデックスファンドと比較し、0.3%以上(0.5%-信託報酬0.2%)はアウトパフォームしないと同等の売却益にはならないという結果ですね。

この差が大きいと感じるか小さいと感じるかは人それぞれですが、私はインデックス投資家なのでなんとも感じません。笑

我が家では夫婦でつみたてNISA(80万円)、息子はジュニアNISA(80万円)と年間160万円の非課税枠をフル活用してます。

私は全世界株式インデックスファンド集中投資家なので、まずは非課税制度を最大限に利用し、それから課税口座で投資してます。

…課税口座も投資対象は全世界株式インデックスファンドですが。笑

運用成績の不確実さと違い、非課税というのは確実な利益なので、私は今後も継続して非課税制度を最大限に活用します。

今回は以上です。

以下は関連情報です。参考になれば嬉しいです。

関連情報

非課税口座では期待リターンの高い株式の比率を高めた運用をおすすめします。なぜなら非課税だから。笑

つみたてNISAなどの説明でよく耳にするのが、「長期投資ではリスクは低減する」。これは間違いです。

投資をする前にはどういう資産がどういった値動きをするのか、感覚的でいいので把握しておく方が良いかと思います。