こんにちは。FP技能士のTaku3です。

皆さん、外貨建て保険(ドル建て保険など)に加入していませんか?

加入の目的は何ですか?

結論から言うと、「資産拡大が目的であれば、外貨建て保険は非常に効率が悪い」です。

もし資産の拡大が目的で加入しているのなら、今すぐ解約した方がいいかも知れません。私もドル建て保険に加入していた時期がありましたが、お金の勉強を始めて即解約しました。

この記事では以下について説明します。

- 外貨建て保険(ドル建て保険)とは?

- 外貨建て保険(ドル建て保険)は資産拡大に適しているか?

この記事を読むことで、「正しい金融商品の選び方」の知識が得られます。

是非参考にして下さい。

目次

外貨建て保険(ドル建て保険)とは?

保険料や保険金・解約返戻金が外貨(米ドルなど)で計算される終身保険。

例えば、米ドルは日本円より利回りが高いので、円建ての貯蓄型保険よりはるかに高いリターンが見込めます。

なお、あくまで保険ですので、加入者に万が一のことがあった場合、遺族に死亡保険金が支払われたり、以後の保険料は払込免除になったりします。

外貨建て保険(ドル建て保険)は資産拡大に役立つか?

私が加入していたドル建て保険

私が加入していたドル建て保険の仕様は以下のとおり。

ドル建て保険なので本当は全てドルでのやり取りですが、読む人が理解しやすいよう1ドル=110円換算した円で説明を進めます。

- 27歳の時に契約

- 毎年の保険料は約12.6万円

- 満期は65歳

- 死亡保障額は約330万円

- 満期保険金額は約711万円(保険料の合計は約492万円なので、219万円お得!)

- 解約返戻金は満期に近づくにつれて増えていく(満期から遠いほど、解約返戻金は少ない)

何もせずにお金を預けておくだけで219万円も増えるって凄い!と思って、27歳の冬、私は営業に乗せられるがまま、ドル建て保険を契約しました。

ドル建て保険を見直そうとした経緯

時は流れて30代に差しかかった頃(つい最近)、子供もできたしお金の勉強をしようと思い、本を読んだりネットで調べたりして金融に関する知識を高めていました。その中で投資信託という金融商品を知りました。

さらに調べていくと、株式の歴史的な平均リターンは年率5%程度だと知りました。詐欺のようなものではなく、伝統的な資産クラスである企業の株式によるリターン。

「ん?お金を増やす目的でドル建て保険に加入してるけど、株式メインで運用してる投資信託を買った方がよくない?」

そう思ってドル建て保険と投資信託を比較しました。

ドル建て保険の保険部分は、掛け捨ての生命保険を契約することで補うことにしました。

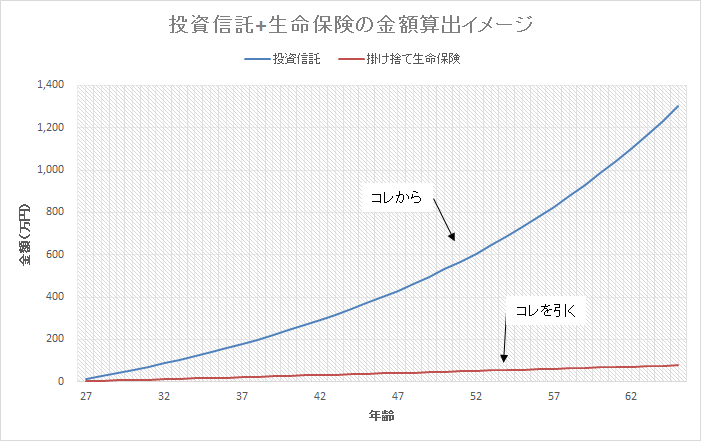

投資信託+生命保険との比較

シミュレーションの条件

以下の条件で比較シミュレーションをしました。

- 運用期間は39年間とする

- 比較対象は「元本」、「投資信託+生命保険」、「ドル建て保険」、「預貯金」の4つとする

- インフレは考慮しない

- 投資信託の年率リターンは5%とする(全世界株式インデックス・ファンドを想定)

- 生命保険の毎年の保険料は約2万円とする(死亡保障がドル建ての満期保険金額711万円相当のものをライフネット生命で見積もった結果)

- 預貯金の利率は年率0.1%とする(楽天銀行を想定)

- 投資信託、預貯金で発生した利益には20.315%の税金がかかる

「投資信託+生命保険」のリターンは、投資信託のリターンから生命保険に支払う保険料を引いた金額とします。

細かな数字は省略して計算しているため、若干数字の整合が取れないところがあるかも知れませんが、あくまでイメージを持ってもらうためのシミュレーションであることをご了承下さい。

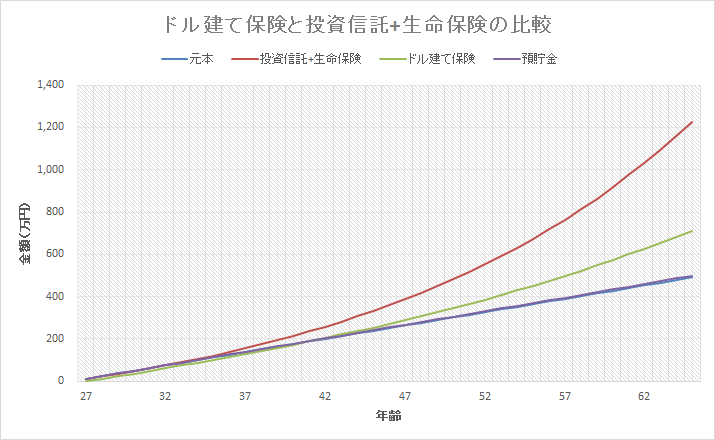

シミュレーション結果

結果は一目瞭然。元本492万円と比較して以下の結果となりました。

- 投資信託+生命保険 1,226万円(+734万円)

- ドル建て保険 711万円(+219万円)

- 預貯金 500万円(+8万円)

ドル建て保険は預貯金と比べると確かにお金が増えます。が、早期に解約するとむしろ元本割れになるため、損益がプラスに転じるまで資金が拘束されます。

投資信託+生命保険の場合、預貯金、ドル建て保険と比べてリターンが圧倒的に大きいです。が、実際は減ったり増えたりを繰り返すため、今回のシミュレーションのように安定して右肩上がりになることはありません。

株式投資は長期に渡って運用する場合、株価の振れ幅が期待リターンに収束するといった傾向があり、これを「平均回帰性」と呼びます。

全世界株式の期待リターンは約5%ですので、今回のシミュレーションは年率5%で計算しています。

これらの結果から、資産拡大を目的とする場合は「ドル建て保険」より「投資信託+生命保険」への加入が良いと判断できます。

まとめ

今回は「ドル建て保険」、「投資信託+生命保険」、「預貯金」の運用成績を比較しました。

資産拡大を目的とする場合、「投資信託+生命保険」での運用が効率的だという結果となりました。

でも、投資信託を運用する場合、以下の点には注意が必要です。

- 期待リターンのとおりにいかなかった場合、元本割れする恐れがある

- 投資信託の価格は上下するため、暴落に耐えなければならない時期がくる

(歴史的に見ると20年以上運用した場合、損失が出ることはないが、過去は未来を保証するものではない) - 投資信託は自分でタイミングを判断して現金に換える必要がある

外貨建て保険(ドル建て保険)に加入している人・加入しようとしている人は自身の状況に照らし合わせてシミュレーションしてみて下さい。

今回は以上です。

以下は関連記事です。参考になれば嬉しいです。

お金について学んでおくと、自分の目的に沿った金融商品の選定ができるようになります。

【おすすめ8選】資産形成のために読むべきお金の本

投資信託をつみたてNISA口座で運用すると、さらに資産拡大のスピードが加速します。

つみたてNISA(積立NISA)による資産運用シミュレーション