こんにちは。Taku3です。

老後2,000万円問題が話題となって久しいですね。つみたてNISA(積立NISA)の活用を検討されている方も多いかと思います。でも、

「NISA?言葉はよく聞くけど、どういったメリットがあるのか分からない…」

という方も多いかと思います。

実は、つみたてNISAは全然難しくはなくて、「誰でも簡単に節税効果が受けられる素晴らしい制度」なんです。

実際に私も知識ゼロからつみたてNISAの利用を検討しましたが、すぐに納得して始めることができました。

この記事では、以下について解説します。

- つみたてNISAの概要

- つみたてNISAの利用による節税効果のシミュレーション

この記事を読み終えることで以下の疑問が解決します。

- つみたてNISAって何?

- どのくらいお得なの?

是非参考にして下さい。

目次

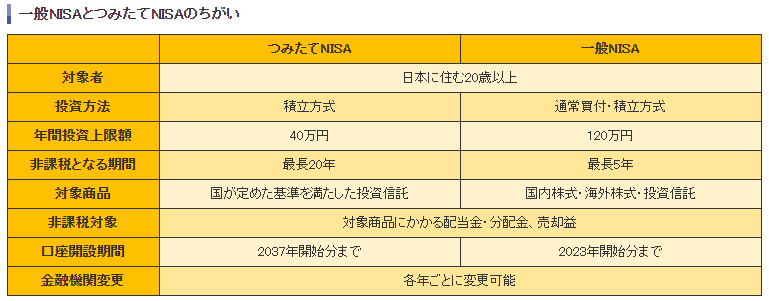

つみたてNISA(積立NISA)とは?

つみたてNISAとはNISA制度の一種で、主に以下の特徴があります。

- 毎年の投資上限額は40万円(毎月平均3.3万円)

- 投資による値上がり益や配当金・分配金にかかる税金が非課税になる(通常は20.315%の税金がかかる)

- 非課税運用期間が最長20年と長い

- 少額から始められる(100円からでも可能)

- 対象商品は国が選んだ投資信託だから、ぼったくり商品が少ない

- 個別企業の株式は投資対象外

ここでは、「投資で儲かったお金に対して税金がかからないんだ~」くらいに認識頂ければと思います。

資産運用シミュレーション

以下の条件で資産運用のシミュレーションをしました。

- 運用期間は20年間とする

- 比較対象は「元本」、「投資信託(つみたてNISA」、「投資信託(特定口座)」、「預貯金」の4つとする

- インフレは考慮しない

- 投資信託の年率リターンは5%とする(全世界株式インデックス・ファンドを想定)

- 預貯金の利率は年率0.1%とする(楽天銀行を想定)

- 特定口座、預貯金で発生した利益には20.315%の税金がかかる

- 投資額は年間12万円、24万円、40万円の3パターンとする

細かな数字は省略して計算しているため、若干数字の整合が取れないところがあるかも知れませんが、あくまでイメージを持ってもらうためのシミュレーションであることをご了承下さい。

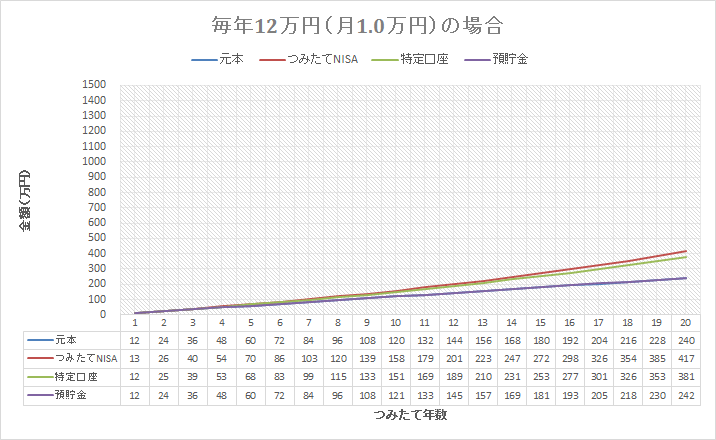

年間12万円(毎月1.0万円)の場合

元本240万円に対して、各運用による資産額は以下のとおりになりました。

- つみたてNISA 417万円(+177万円)

- 特定口座 381万円(+141万円)

- 預貯金 242万円(+2万円)

毎月1万円なら、なんとか捻出できる家庭も多いのではないでしょうか?

毎月1万円の少額積立であっても、つみたてNISAを利用することで36万円の節税効果が期待できます。運用益は+177万円と、馬鹿にならない金額になっています。

預貯金は利率が低すぎて、グラフ上では元本と見分けがつかないですね…

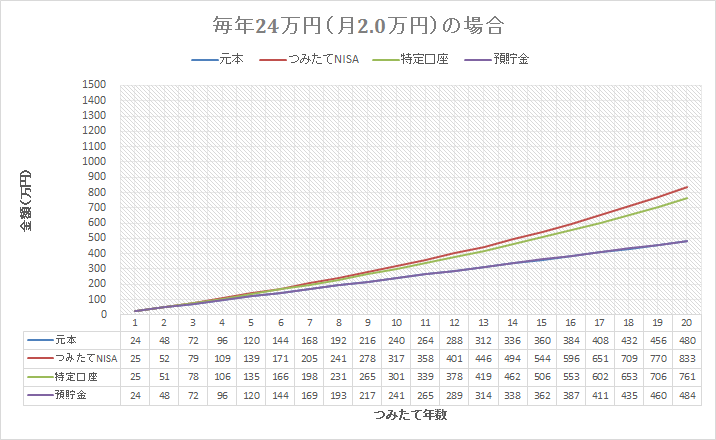

年間24万円(毎月2.0万円)の場合

元本480万円に対して、各運用による資産額は以下のとおりになりました。

- つみたてNISA 833万円(+353万円)

- 特定口座 761万円(+281万円)

- 預貯金 484万円(+4万円)

毎月2万円の積立なら、つみたてNISAを利用することで72万円の節税効果が期待できます。 運用益は+353万円と、子供1人大学に通わせることができる程に膨らんでます。

預貯金はまだグラフ上で元本と見分けがつきませんね…

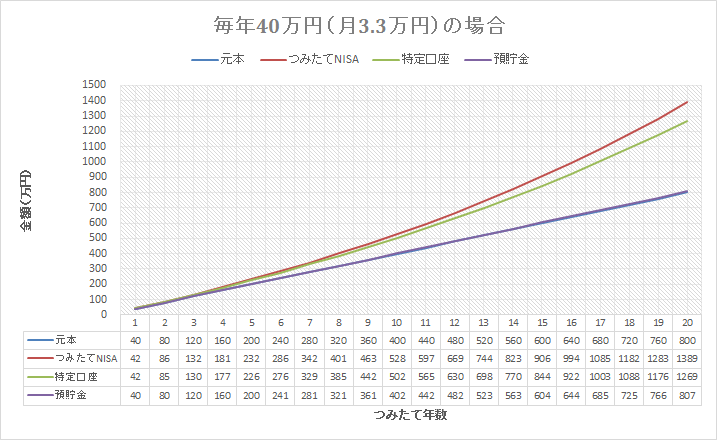

年間40万円(毎月3.3万円)の場合

元本800万円に対して、各運用による資産額は以下のとおりになりました。

- つみたてNISA 1,389万円(+589万円)

- 特定口座 1,269万円(+469万円)

- 預貯金 807万円(+7万円)

年間40万円のつみたてNISA非課税枠を最大限に活用したケースです。

毎月3.3万円の積立なら、つみたてNISAを利用することで120万円の節税効果が期待できます。 運用益は+589万円と、高級車が買えるレベルまで膨らみあがってます。複利効果、恐るべし。

預貯金はとうとう最後までグラフ上で元本と見分けがつきませんでした…

まとめ

つみたてNISAを活用することで、投資額別に以下の節税効果が得られることを紹介しました。

- 年間12万円×20年間の場合、節税額は36万円

- 年間24万円×20年間の場合、節税額は72万円

- 年間40万円×20年間の場合、節税額は120万円

当然ですが、積立額を大きくすればするほど運用益が大きくなるため、大きな恩恵が受けられます。

つみたてNISAは1名につき1口座開設できるので、資金に余裕のある家庭は夫婦で2つの口座を開設して運用すれば2倍の効果が得られます。

ま、何より一番大きいのはつみたてNISAを活用するかしないかではなく、資産運用をするかしないかってことかも知れませんが。笑

つみたてNISAは国が選んだ投資信託に投資をするのですが、「投資信託は元本保証されている商品ではない」ことを念頭に置き、自分に合った資産運用の形を見つけて下さい。

今回は以上です。

以下関連記事です。参考になれば嬉しいです。

おすすめの投資信託の選び方についての記事です。

資産運用の基本は、本で学ぶのが効果的です。