こんにちは。Taku3です。

老後2,000万円問題が話題となって久しいですが、みなさんは実際にどういった対策を考えていますか?

預貯金だけで対策を考えている人は、インフレによって現金の価値が減少することを考慮していますか?

- 老後2,000万円問題って何?

- インフレって何?

- 老後2,000万円問題とインフレにどうやって備えたらいいの?

本記事の結論は、インフレにより現金の価値は減っていくので、積み立てる時も取り崩す時も資産運用をして、大切な資産をインフレから守ろう!というものです。

この記事では以下を紹介します。

- 老後2,000万円問題とは?

- インフレとは?

- インフレがお金の価値に与える影響

- 老後2,000万円問題に対する備えを3パターンでシミュレーション

この記事を読むことで以下がイメージ出来ます。

- インフレ対策をしないと、想定以上にお金が手元に残らないことが理解できる

- 老後2,000万円問題に備えるための必要資金がイメージできる

- 資産運用をしながら段階的に資産を取り崩すことが、ただ単に預貯金を取り崩すよりも、はるかに資産を長持ちさせることが理解できる

是非参考にして下さい。

目次

老後2,000万円問題とは?

発端は金融庁の報告書

2000万円問題の発端は、金融庁の金融審査会がまとめた報告書でした。収入を年金のみに頼る無職世帯のモデルケースでは、20~30年間の老後を生きるために約2000万円の老後資金が必要になるとしているのです。総務省などが実施した調査によると、夫が65歳以上、妻が60歳以上の無職世帯における平均的な実収入は月額約21万円ですが、消費支出は26万4,000円ほどになるとみられています。毎月約5万円の赤字が出ることになります。30年間で、5万円×12カ月×30年=1,800万円の赤字が出る計算です。この赤字分は貯蓄から補填する必要があるだろう、というのが報告書に書かれた内容でした。

引用元:カブコム証券

あくまで一般論なので、全ての人に当てはまるわけではないですが、本記事では老後2,000万円問題を65歳以降に毎月5万円が不足する問題とします。

インフレとは?

インフレとはインフレーションの略で、モノやサービスの価格、つまり物価が上昇する現象のことです。

簡単にいうと、昔100円だった缶ジュースが今は130円になった現象のこと。

昔は1,000円あれば缶ジュースが10本買えたのに、今では1,000円では7本しか買えない。

インフレを考慮すると老後2,000万円問題だからといって、2,000万円準備すればいいってもんじゃないんです。2,000万円以上必要なんです。

インフレ、おそるべし。

世界一の投資家と名高いウォーレン・バフェットも「インフレは歴史上、最も重い税金」とか言ってました。

ちなみに日本銀行が目標としている今後の日本のインフレ率は2%なので、本記事ではインフレ率は2%とします。

実際2%にもならないとは思いますが…

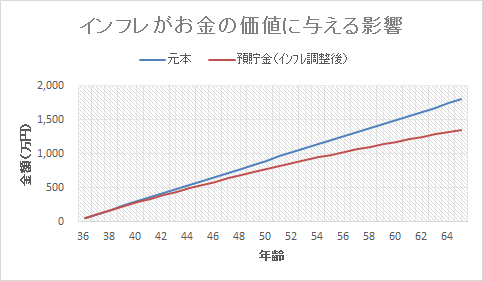

インフレがお金の価値に与える影響

上のグラフは36歳から65歳までの30年間の間に、老後2,000万円問題に備えて毎月5万円の積立貯蓄をした場合の元本とインフレ調整後の貯蓄額の比較です。

金額的には1,800万円貯まるのですが、インフレ率を2%とすると、65歳時点の1,800万円は現在価値にすると1,356万円にしかなりません。約25%も価値が下ってしまいます。

つまり、毎月5万円の貯蓄では想定している老後生活は送れないということ。

インフレは資産形成において無視できない要素になります。

老後2,000万円問題に対しての備えを3パターンでシミュレーション

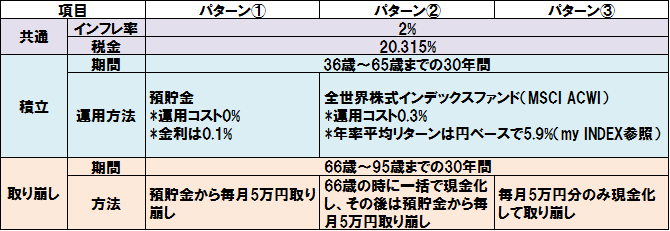

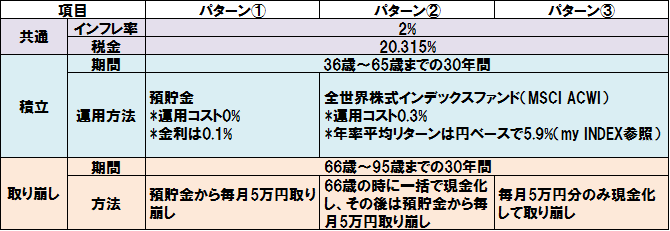

シミュレーション条件

パターン①は預貯金で貯めて、預貯金を取り崩す。

パターン②は全世界株式インデックスファンドで資産をつくり、66歳で全て売却して現金化し、その後は預貯金として取り崩す。

パターン③は全世界株式インデックスファンドで資産をつくり、66歳以降も運用を続けながら、必要な分だけ段階的に取り崩す。

以上の3パターンでシミュレーションしました。

話を分かりやすくするために現実的にはありえませんが、株価の変動は考慮しません。

シミュレーション結果

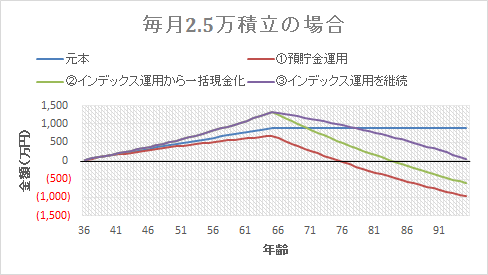

毎月2.5万円積立の場合

パターン③が成立する下限値である毎月2.5万円積立で比較しました。

パターン①では75歳、パターン②では83歳で資産が底を尽きます。

パターン①では元本として900万円積み立てれば、計画どおり95歳まで毎月5万円(合計1,800万円)を使用できる結果となりました。

インフレ率を超える年率平均リターンで順調に運用できたとしたら、積み立てた元本よりはるかに大きな資産が手元に残ります。

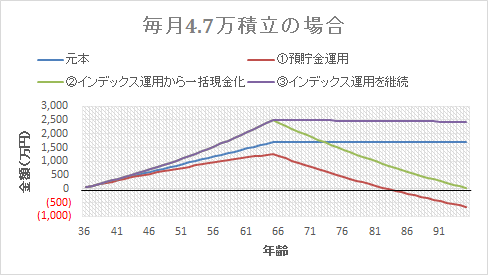

毎月4.7万円積立の場合

パターン②が成立する下限値である毎月4.7万円積立で比較しました

パターン③では2,431万円余り、パターン①では82歳で資産が底を尽きます。

パターン②では元本として1,692万円積み立てれば、 計画どおり95歳まで毎月5万円(合計1,800万円)を使用できる結果となりました。

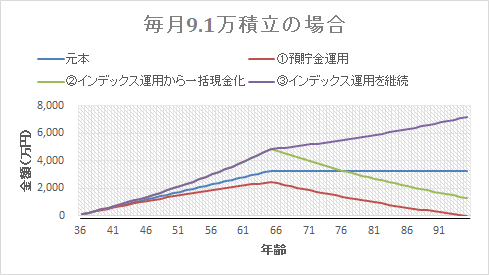

毎月9.1万円積立の場合

パターン①が成立する下限値である毎月9.1万円積立で比較しました

パターン③では7,193万円余り、パターン②では1,300万円資産が余ります。

パターン①では元本として3,276万円積み立てなければ、 計画どおり95歳まで毎月5万円(合計1,800万円)を使用できない結果となりました。

預貯金、というか現金、インフレに弱すぎです。

このケースの場合、パターン③の運用であれば、資金を取り崩しているのにも関わらず、逆に資産は増えています。

これは期待リターン(R)から運用コスト(C)、インフレ率(I)、税金(T)を引いた額より取り崩し額(W)が小さくなっているということですね。

式にするとこんな感じ → W<R-C-I-T

この状態だと引き出せど引き出せどお金は増えるため、働かなくても永続的に収入が得られる状態になります。

みんなが憧れる状態です。

【まとめ】資産運用によりインフレに負けない資産をつくることが大事

今回は以下の3パターンでの老後2,000万円問題に対する資産の備えをシミュレーションしました。

結論は、インフレにより現金の価値は減っていくので、積み立てる時も取り崩す時も資産運用をして、大切な資産をインフレから守ろう!というものです。

ただし、実際の資産運用においては株価の変動などもあるため、今回のシミュレーションのように運用成績が綺麗な右肩上がりになることはありません。

場合によっては元本割れの可能性もありますので、資産運用を始める前には十分勉強をすることをおすすめします。

今回は以上です。

以下は関連情報です。参考になれば嬉しいです。

関連情報

資産運用を始める前には投資対象や運用方針を自分で決められる程度の知識を身に付けることをおすすめします。以下の記事では資産運用を勉強するためのおすすめの本について書いてます。

私は多くの一般人にとって、インデックス投資こそが資産形成の最高のパートナーだと考えています。以下の記事ではインデックス投資が初心者におすすめな理由を紹介しています。

以下の記事では投資信託の選び方とおすすめのファンドを紹介してます。