こんにちは。Taku3です。

ドルコスト平均法と一括投資、どっちで投資した方が良いんだろう?という疑問を持っている人も多いかと思います。

結論から言うと、株式投資の場合、私は「積立ルールに則ったドルコスト平均法」をおすすめします。

今回は「ドルコスト平均法と一括投資のそれぞれのリターンをシミュレーション」します。

この記事を読み終えることで、

- どの投資タイミングがリターンを大きくするか

- それぞれの投資タイミングによる含み損益のイメージはどうなるか

が理解できます。

是非参考にして下さい。

シミュレーションの条件

- 過去のS&P500を基準とするインデックス投資

- S&P500の1ポイントを1円で購入できると仮定

- 毎月積立額は3万円とする

- 以下の2ケースでシミュレーション

ケース①:ITバブル天井値スタート

ケース②:ITバブル底値スタート - 以下の3パターンを比較

✔ドルコスト平均法(毎月積立)

✔ 1年分投資(1年毎に12カ月分の金額を投資)

✔ 一括投資(投資期間分の金額を一括で投資) - 信託報酬や為替手数料、税金は考慮しない

シミュレーション結果

投資タイミングによるリターンの比較

まずは、投資するタイミングによってリターンがどう変わるかをシミュレーションしました。

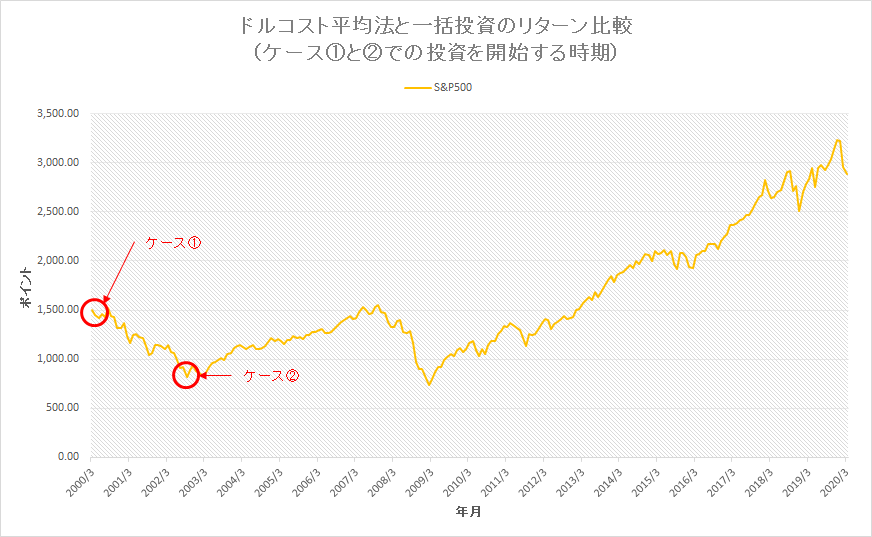

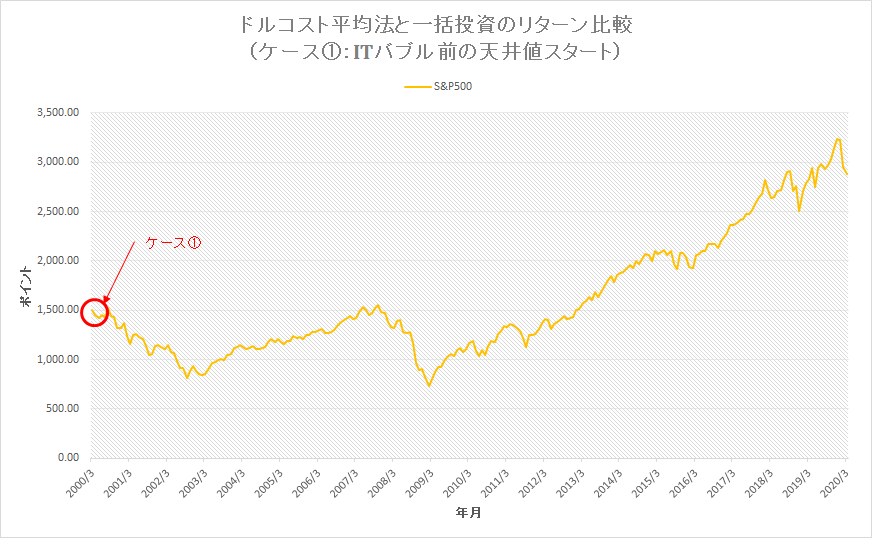

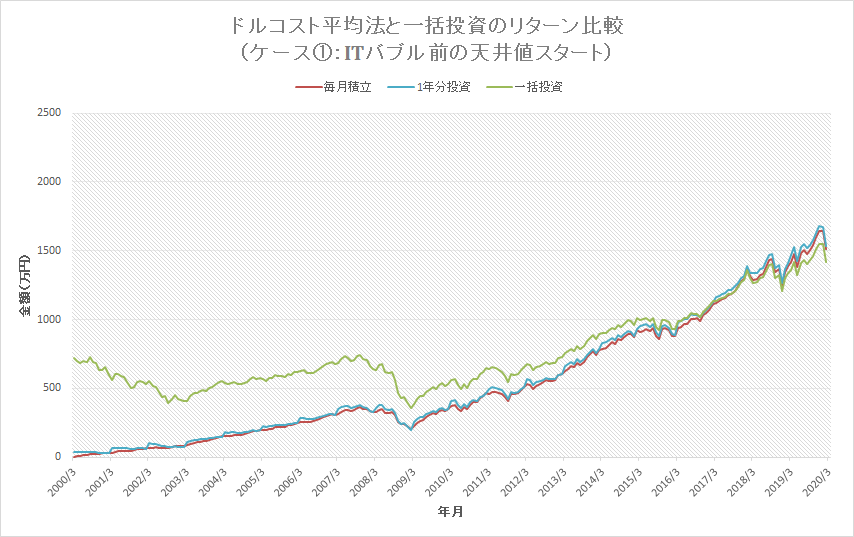

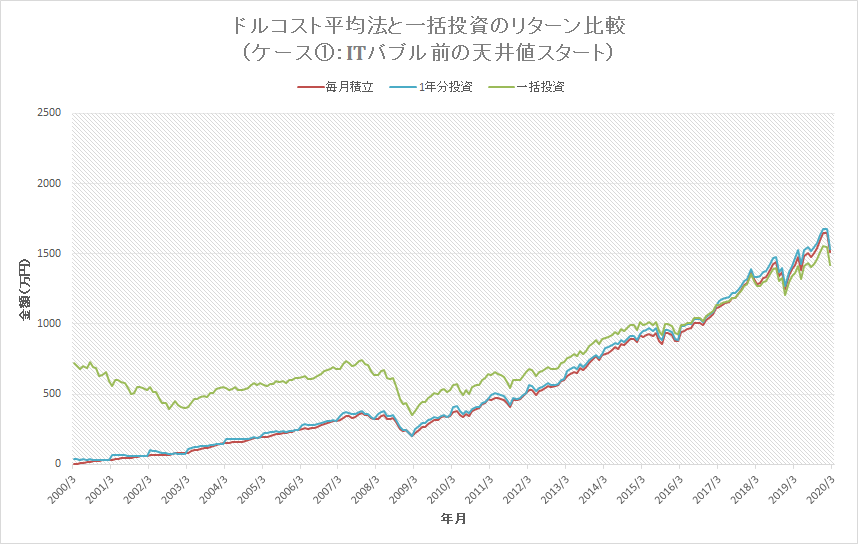

ケース①:ITバブル前の天井値スタート

比較期間は2000年3月~2020年2月としました。

各投資タイミングでのリターン比較

トータルの元本720万円に対する各投資タイミングによる最終的な運用成績は以下のとおりとなりました。

- ドルコスト平均法:1,511万円(+791万円/+210%)

- 1年分投資:1,533万円(+813万円/+213%)

- 一括投資 :1,419万円(+699万円/+197%)

天井値スタートということで、一括投資には分が悪い結果となっています。

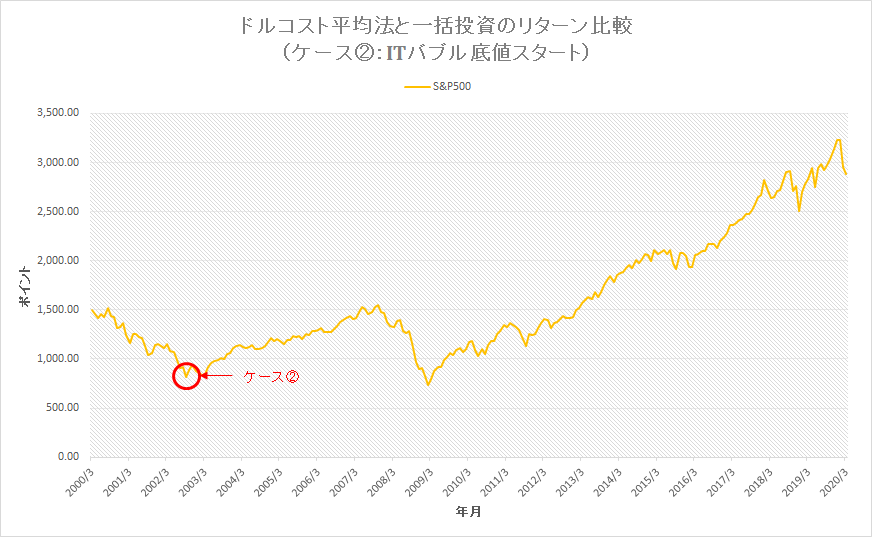

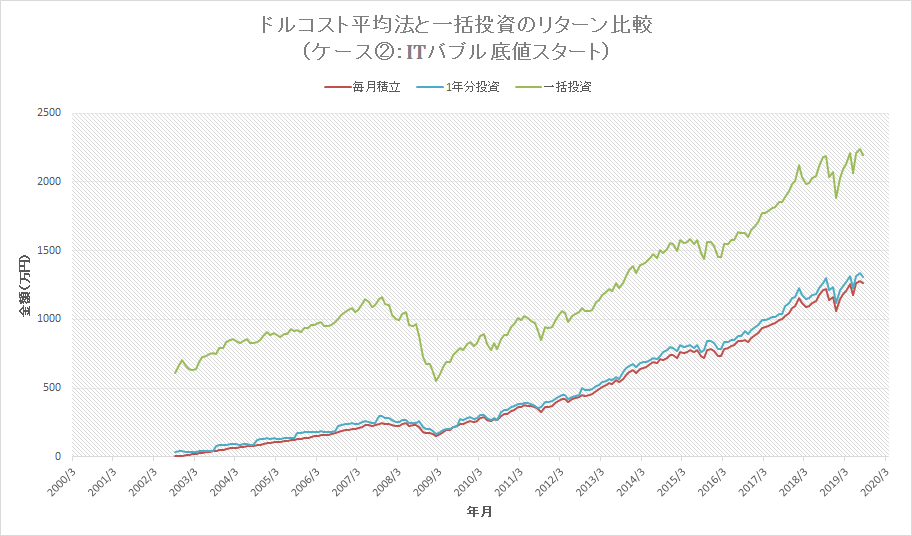

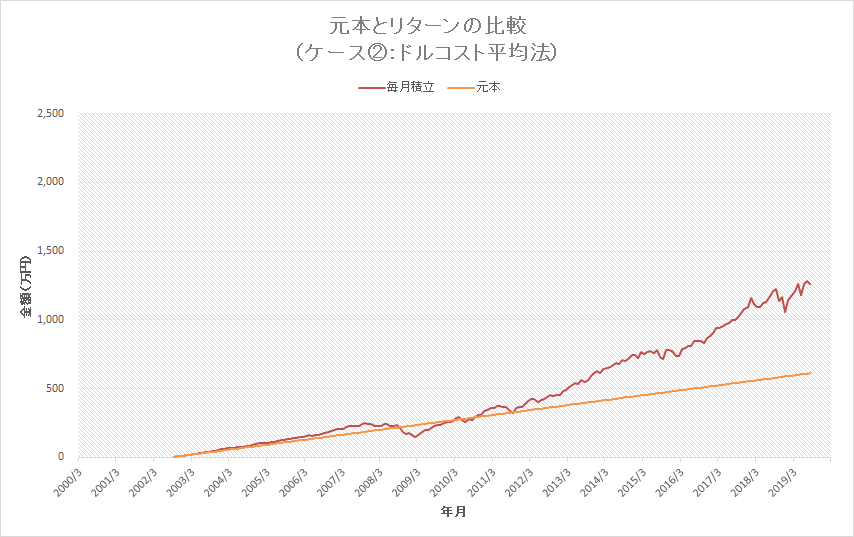

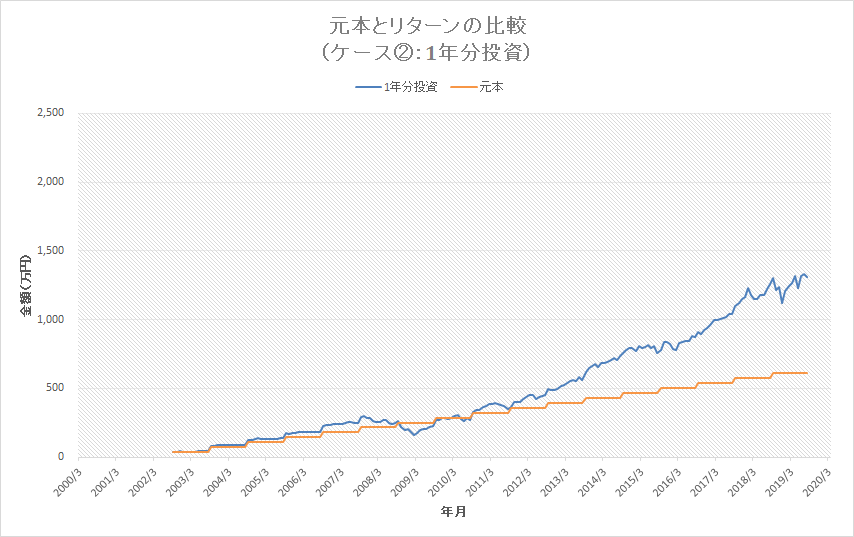

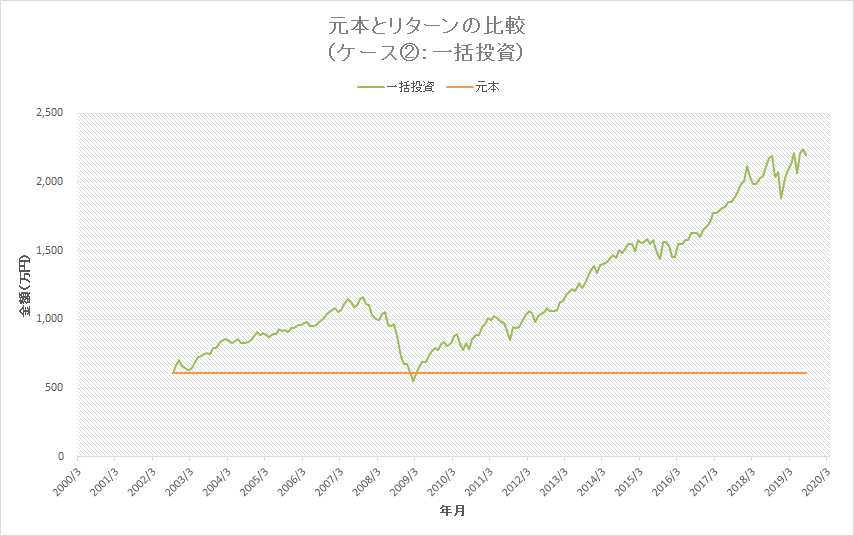

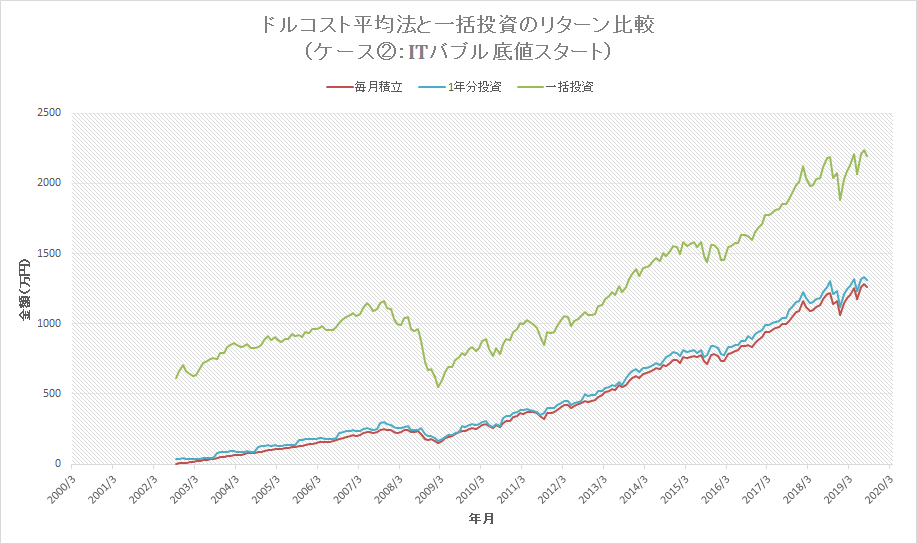

ケース②:ITバブル底値スタート

比較期間は2002年9月~2019年8月としました(1年分投資の区切りが良い2019年8月まで)。

各投資タイミングでのリターン比較

トータルの元本612万円に対する各投資タイミングによる最終的な運用成績は以下のとおりとなりました。

- ドルコスト平均法:1,261万円(+649万円/206%)

- 1年分投資:1,309万円(+697万円/214%)

- 一括投資 :2,197万円(+1,585万円/359%)

底値スタートということで、一括投資が圧倒的なリターンを叩き出してます。

「投資タイミングによるリターンの比較」のまとめ

- ドルコスト平均法と1年分投資なら1年分投資の方がリターンが少し大きい

- 一括投資は投資タイミングが天井値なのか底値なのかによってリターンに大きな差がでる

投資タイミング別のリターン・元本の比較

次に、各投資タイミングのリターンと元本の比較をし、含み損の期間がどの程度あるのかのイメージをグラフ化しました。

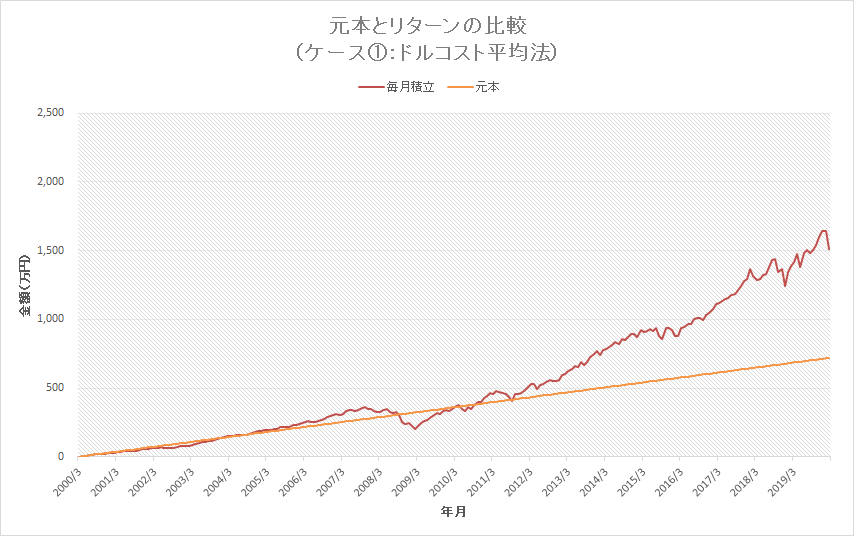

ケース①:ITバブル前の天井値スタート

ドルコスト平均法の場合

ドルコスト平均法の場合、以下の結果となりました。

- 最大含み損(金額):-120万円(2009年2月)

- 最大含み損(期間):39カ月(2000年9月~2003年11月)

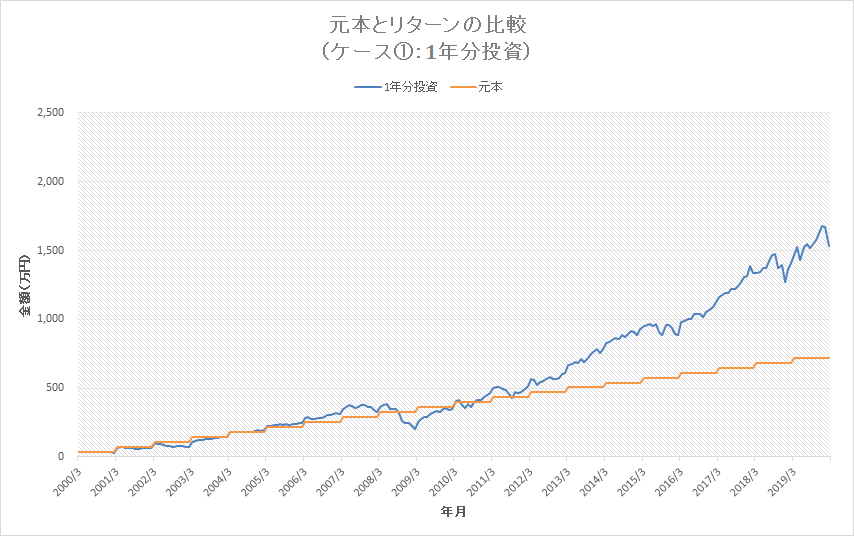

1年分投資の場合

1年分投資の場合、以下の結果となりました。

- 最大含み損(金額):-124万円(2009年2月)

- 最大含み損(期間):40カ月(2000年9月~2003年12月)

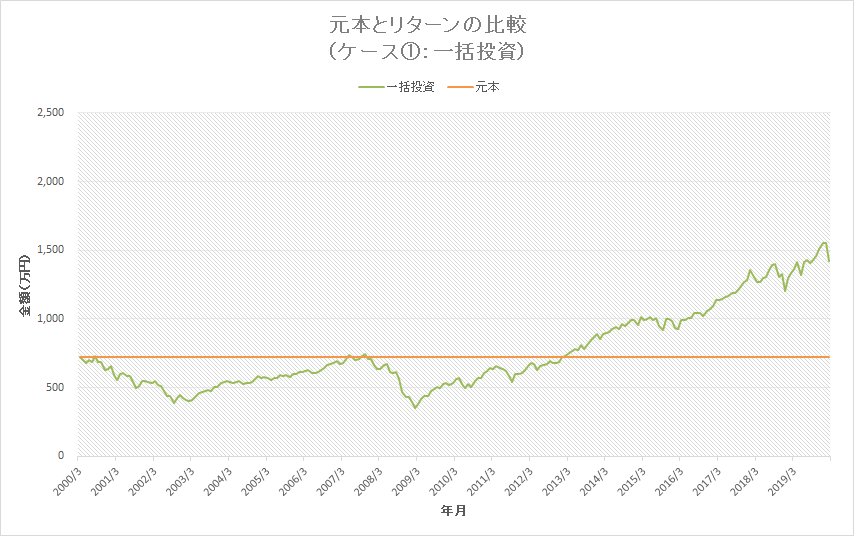

一括投資の場合

一括投資の場合、以下の結果となりました。

- 最大含み損(金額):-367万円(2009年2月)

- 最大含み損(期間):80カ月(2000年9月~2007年4月)

*その後、すぐに含み損期間に突入しているため、2013年1月までを含み損期間とすると、154カ月…

ケース②:ITバブル底値スタート

ドルコスト平均法の場合

ドルコスト平均法の場合、以下の結果となりました。

- 最大含み損(金額):-85万円(2009年2月)

- 最大含み損(期間):18カ月(2008年9月~2010年2月)

1年分投資の場合

1年分投資の場合、以下の結果となりました。

- 最大含み損(金額):-88万円(2009年2月)

- 最大含み損(期間):18カ月(2008年10月~2010年2月)

一括投資の場合

一括投資の場合、以下の結果となりました。

- 最大含み損(金額):-60万円(2009年2月)

- 最大含み損(期間):2カ月(2009年2月~2009年3月)

「投資タイミング別のリターン・元本の比較」 のまとめ

- ドルコスト平均法と1年分投資にほとんど差はない

- ドルコスト平均法は含み損の金額・期間を最小化できる

- 一括投資は下げ相場では含み損との付き合いがとんでもなく長くなる

(金額もおそろしいことになる) - 一括投資は上げ相場では最強

まとめ

今回はドルコスト平均法・1年分投資・一括投資を下げ相場・上げ相場別にシミュレーションしました。

- ドルコスト平均法は下げ相場に強く、含み損を最小化できる

- 1年分投資はドルコスト平均法より少し高いリターンが期待できる

- 一括投資は上げ相場には強いが、下げ相場に弱い

投資の原則は「損をしないこと」。

インデックス投資で損をするのは「含み損に耐えきれず売却し、損失を確定させる時」。

いざ投資するタイミングになった時、そこが天井値なのか底値なのかは誰にも分かりません。

自身のリスク許容度によって最適解は異なりますが、「ドルコスト平均法で含み損を大きくしないこと」が万人におすすめ出来る投資法だと思います。

今回は以上です。

以下は関連記事です。参考になれば嬉しいです。