こんにちは。Taku3です。

先日以下のツイートをしました。

今回は私の投資方針について紹介したいと思います。

私の投資方針は、

生活防衛資金/教育費を確保した上で、世界中に分散された低コストの株式インデックスファンドを買って、資金が必要になるまでただひたすらホールドする。

以上です。笑

投資初心者が投資の始め方を学ぶ上で参考になればと思い、記事にしました。

投資に詳しい方・投資が趣味の方はこの辺でお引き取り下さい。笑

それでは本題へどうぞ。

目次

生活防衛資金とは?

長期投資家にとって以下は重要です。

- 市場に長期に渡り居座り続けること

- 暴落時に資産を売却して損失を確定しないこと

生活防衛資金は市場に居座り続けるためにも重要なワードだと思います。

生活防衛資金とは、読んで字の如く、

収入がなくなった時に生活を維持するための資金

のことを言います。

極端な例ですが、例えば現金を一切持たずに全ての資産が株式や債券などのリスク資産だったとします。

職を失ったり、被災したりなどで突発的に現金が必要となった時に、保有しているリスク資産が暴落していたら?

それでもリスク資産を安値で売って現金をつくるしか生きる術はありません。少なくとも資産の一部は市場から撤退せざるを得ません。株式や債券で飯は食えません。笑

被災した場合はリスク資産を売ることすら困難になるかも知れません。

そういった事態に備えて流動性の高い現金をいくらか置いておこう!というのが生活防衛資金です。

では、生活防衛資金はいくら確保すればいいのか?

答えは、人それぞれです。笑

被災を想定すると最低でも生活費3ヶ月分は必要かなー。

以下のような人は生活防衛資金を多めに確保すべきだと思います。

- 子育て世帯

- 片働き

- 収入が安定しない

ちなみに、私は生活費1年分は現金で確保するようにしています。

なぜ世界中に分散するのか?

それは、未来は私には分からないからです。

米国が世界市場の王者として君臨し続けるのか、過去の王者イギリスが盛り返すのか、中国やインドが取って代わるのか、はたまた南アフリカが今まで通り最高の平均リターンを叩き出すのか。

以下の図は1899年と2017年の世界の株式時価総額比率を国別にまとめたものです。

1899年の時点でアメリカがここまで伸びると想像出来たでしょうか?

以下の図は1900年から2017年までの株式平均リターンを国別にまとめたものです。

全世界株式(Wd)よりリターンの高い国はありますが、南アフリカ(SAf)が一番リターンが高いなんて、この図を見るまで考えたこともなかったです。

上記より、今後どこの国が高いリターンをもたらすかは分からないが、世界全体は成長を続け、そこそこのリターンをもたらしてくれるだろう!人口もまだまだ増えてるし!といった感じで、米国株式投資がトレンドの今でも全世界株式投資を貫いてます。

- 敗者のゲームのチャールズ・エリスさん

- ウォール街のランダムウォーカーのバートン・マルキールさん

- お金は寝かせて増やしなさいの水瀬ケンイチさん

これらの全員が全世界に分散することを勧めてます。

賢い人の言うことは聞くもんやで。笑

なぜ株式なのか?

それは、株式が他の伝統的資産クラスと比較し、

- 圧倒的にリターンが高い

- 債券よりもリスクが低い

からです。

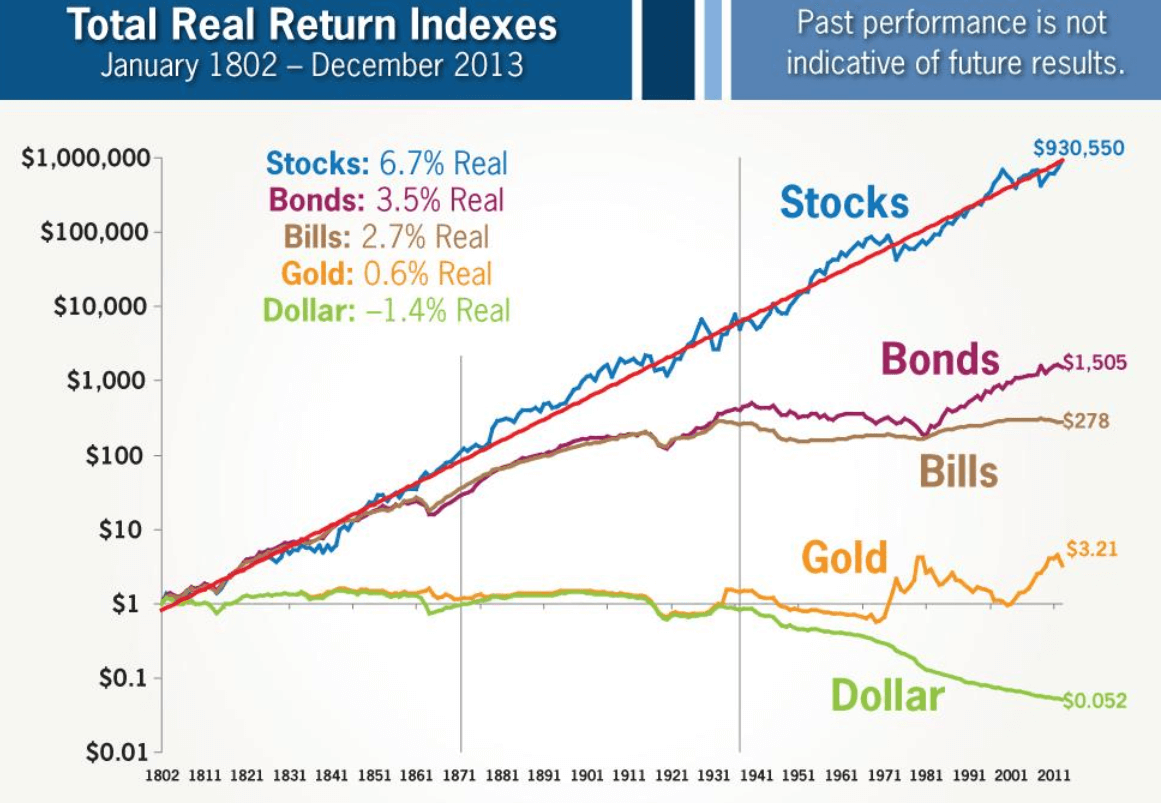

以下の図は1802年~2013年の米国市場における各伝統的資産クラスのインフレ調整後の価値の推移です。

上記データでは、期間全体を通じて

- ドルの価値は0.052倍

- 債券の価値は1,505倍

- 株式の価値は93,0550倍

となっています。

株式、圧倒的過ぎますね。

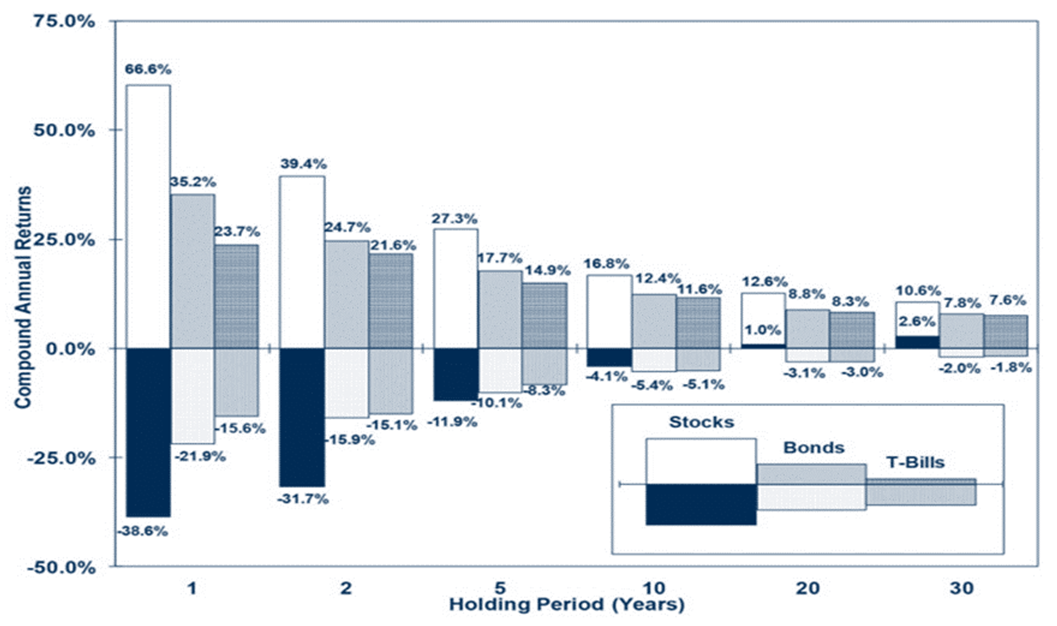

また、以下の図は株式と債券の、これまた米国市場における1802年~2012年までの保有期間に対するリスクの推移を示したものです。

上記データでは、短期では株式の方が債券よりリスクが大きいですが、長期で見るとリスクが期待リターンに集束し、債券よりリスクが低くなっていくことが分かります。

上記2点が示す結果は、米国に限らず多くの国において共通する点であるため、私は長期投資を前提とした場合、株式が他の資産クラスより優位であると判断しています。

なぜインデックスファンドなのか?

主に以下の理由からインデックスファンドに投資をしてます。

- つみたてNISAやDCでのラインナップが豊富

- 少額から始められる

- 少額で世界中に分散投資ができる

- コストが安い

- 効率的に資産を拡大できる

- ほったらかしでOK

- ほとんどのアクティブファンド(プロ)がインデックスファンよりパフォーマンスが劣るから

プロに勝てると思う方を否定する訳ではないです。

今のご時世、情報はインターネットでリアルタイムに得られるし、プロは何かと縛りが多いでしょうから、個人投資家にも勝ち目はあるのは理解してます。

が、私はプロの平均点狙いに甘んじておきます。笑

投資にはできるだけ手間隙をかけず、入金力UPに時間を使うというのが私の方針です。

素人が手間隙かけずにプロの平均点を取れることって、投資以外で聞いたことないです(プロボクサーに素人が突然挑んでも結果は散々でしょう…)。

ETFも魅力的ですが、

- どうせ配当再投資するなら最初から無配当でええやん税金先延ばしできるし

- というか、ドル転して購入とか、再投資の手間とか若干めんどくさい(最近は円で買えるETFも出てるようですが)

という具合で、他の投資家さん達に怒られそうな理由から見送ってます。笑

なぜひたすらホールドするのか?

なぜ株式なのか?のところに記載したとおり、

短期的にはリスクが大きいが、長期的に見ると株式の価値は右肩上がり

だからです。

短期の売買ではランダムウォークする株価の餌食になる可能性が上がります。

最低でも15年くらいはホールドしたいです。

資金が必要になったら売却するのか?

真に現金が必要になった場合は株価が暴落していようが、即、必要量を売却します。

ただ、私は生活防衛資金/教育費を現金で確保し、且つ余剰資金で投資をしてますので、なかなか売却には到らないかと思います(希望的観測)。

【まとめ】

私の投資方針は、

生活防衛資金を確保した上で、世界中に分散された低コストの株式インデックスファンドを買って、資金が必要になるまでただひたすらホールドする

これだけ!

リスク資産は株式のみ、安全資産は現金のみで保有します。

現金と株式の比率をリバランスするだけのシンプルなアセットアロケーションです。

投資にはできるだけ手間隙をかけず、入金力UPに時間を使うのが効率的という考え方です。

勉強不足だと言われるかも知れませんが、これが素人が効率的に資産を拡大するための最適解のうちの一つだと思っています。

あと、投資においてかなり大切なのは、

自分の決めた投資方針を堅持し続けること

だと思います。

普通に生活しているとテレビやSNSなど、ありとあらゆるところから情報が入ってきます。

やれ米国株式が最強だの、

やれそろそろリセッションがくるだの、

やれ自動売買ツールがどうだの。笑

日々学びつつ、投資方針をアップデートするのは良いことですが、暴落やトレンドに振り回されないためにも、歴史的名著などに学び、確固たる投資方針を築くことが重要だと思います。

私の投資方針の場合、資金が必要になるまではインデックスファンドを保有していることすら忘れてしまうくらいが丁度いいのかも知れません。笑

今回は以上です。参考になれば嬉しいです。

最後までお読み頂きありがとうございました。

参考になったと思った方はTwitterなどでフォロー・拡散して頂けると嬉しいです。

それではまた(^_^)/~

[…] 【投資方針】なぜ全世界株式インデックスファンドを長期保有するのか […]