こんにちは。Taku3です。

資産運用を実践している人、これから資産運用を始めようと考えている人の中には、実際に資産運用をしている人の運用成績が気になる方も多いかと思います。

特に資産運用の経験がない人は、

- 株って値動きが大きいって言うけど、実際どんなもんだろ?

- 最近コロナショックで株価が下がったって聞くけど大丈夫?

って思いますよね。

そこで、この記事では「現金+全世界株式+持株会のシンプルな投資法」を実践している私の運用成績を公開したいと思います。

本記事では主に「全世界時価総額加重株式インデックスファンド」を保有することによる運用成績について、具体的な数字を出して紹介します。

この記事を読むことにより、「投資に時間をかけなくても(初心者でも)得られる運用成績」がイメージできます。

私が本格的に資産運用を始めたのが2019年の9月からなのでデータが少ないですが、今後数十年に渡り継続していく予定の資産運用になります。

是非参考にして下さい。

なお、投資は元本割れのリスクを伴いますので、もちろん実行する場合は自己責任で。

資産全般

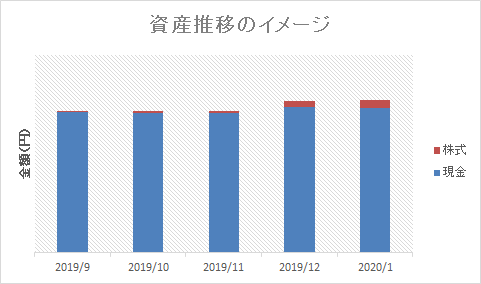

資産の推移

本格的に資産運用を始めた2019年9月からの資産推移のイメージです。

資産額とリスク資産比率は徐々に増加しています。

現在毎月積立てのドル・コスト平均法で徐々にリスク資産を積み上げている最中です。

本当は金額を公開する方が、読者の人がよりリアルに運用成績を感じられるのでしょうが、嫁の許可がおりず…

嫁には逆らえまへん( ノД`)…

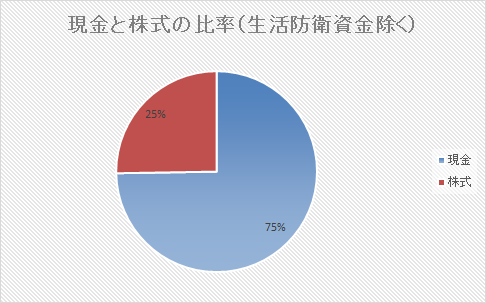

資産配分(アセットアロケーション)

2020年1月時点での無リスク資産(現金)とリスク資産(株式オンリー)の比率です。生活防衛資金と訳あり現金保持分はこのグラフ外での管理としていますので考慮していません。

リスク資産の比率が25%と、まだまだ低いです。

無リスク資産の比率を高めたいですが、2020年1月時点では株価が高騰していると言われている中、大量の現金を株式に投入する気にはなれません。

そもそも株価の未来は私には読めないので、あまり深く考えずにドル・コスト平均法で平均点を狙いにいきます。

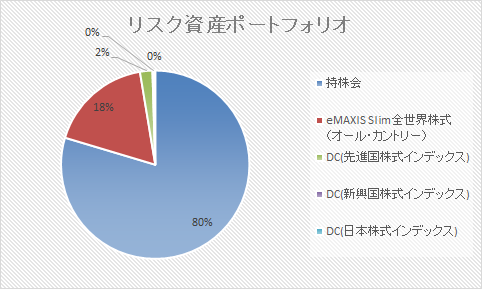

リスク資産ポートフォリオ

2020年1月時点でのリスク資産の比率です。

持株会の比率、高すぎですね。笑

まあ、持株会の比率が高いのは一時的なものなので、気にしてません。

記事の最後にリンクを貼ってますが、私の持株活用方は短期保有前提です(半年ほど)。

持株会は長期保有する計画ではないため、持株会を除いたものも紹介します。

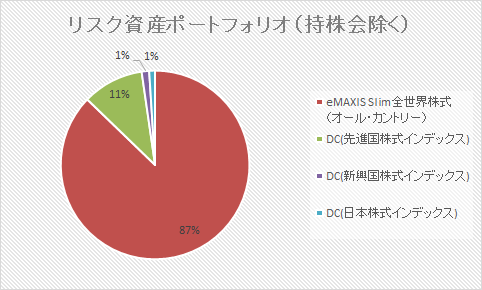

こちらは2020年1月時点でのリスク資産のうち、持株会を除いたものの比率です。

リスク資産は「全世界時価総額加重株式インデックスファンド」で保有しています。

全世界株式インデックスファンド1本で運用したいのですが、

企業型確定拠出年金(DC)で選択できる商品に全世界株式インデックスファンドがなかったため、DCでの運用分は「先進国株式インデックスファンド」「新興国株式インデックスファンド」「国内株式インデックスファンド」を組み合わせて「全世界時価総額加重株式インデックスファンド」を自作し、運用しています。

DCの銘柄は副業ブロガーという立場上、伏せさせて頂きます。ご了承下さい。

eMAXIS Slim全世界株式(オール・カントリー)は、つみたてNISAが67%、特定口座が33%といった感じです。

運用成績

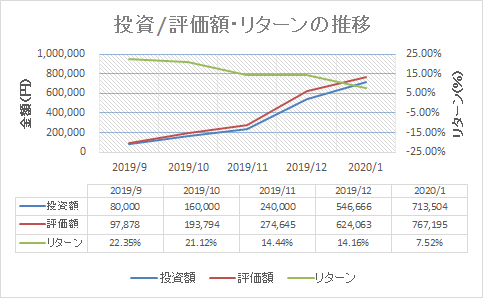

投資/評価額とリターンの推移

2019年9月からの運用成績です。

トータルリターンは+7.52%。含み益は+53,691円となっています。

2020年1月にリターンが激減しています…

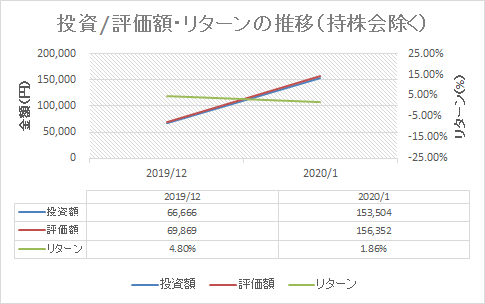

2019年12月からの運用成績(持株会除く)です。

持株会を除いたトータルリターンは+1.86%。含み益は+2,848円となっています。

こちらも2020年1月にリターンが激減しています…

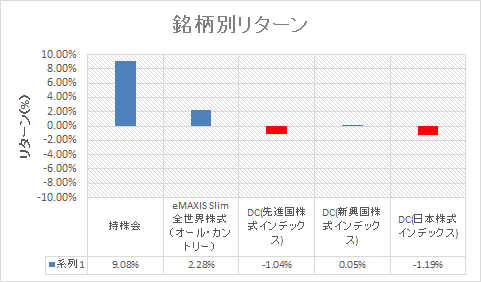

銘柄別のリターン

こちらは銘柄別でのリターンです。

「コロナショック」などの影響を受けてか、2020年1月に株価が下がったため、全体的に低調なリターンとなっています。

持株会(奨励金15%含む)が輝いて見える(´;ω;`)ウゥゥ

ありがとう、会社(´;ω;`)ウゥゥ

先進国が下がってて、新興国が上がっている結果となってますね。

…日本、頑張れ!!!

まとめ

本格的に資産運用を始めたのが2020年1月からなので、まだまだデータが少ないです。

持株会以外は今後18年間はひたすら毎月積立をするだけなので、正直、現在の評価額にはあまり興味ないです(なんで記事にしてんねん)。

現時点では現金比率が高いこともあり、気楽に運用できています。

生活防衛資金は比率ではなく金額で管理するスタイルなので、生活防衛資金を確保した上で、これからリスク資産の比率を高めていきます。

今後も感情を排除し、淡々と積み上げていきます。

今回は以上です。

こんな記事も書いてます。参考になれば嬉しいです。

自分の投資方針を見つけるのにおすすめの本です。

私なりの持株会活用方針です。

私が全世界株式インデックスファンドを保有する理由です。

[…] 【現金+全世界株式+持株会】シンプル資産運用による運用成績を公開(2020年1月時点) […]